パパ日記

私はファイナンシャルプランナーの資格を持っていますが、仕事は普通の一般的なサラリーマンとして働いています。

私は過去に投資などで失敗した経験から、富を築くにはファイナンシャルプランナーの知識が必要だと感じ、資格を取得しました。

私のような普通の人でも、適切なやり方で資産形成に取り組むことで、大金持ちにはなれないけど、小金持ちにはなれるんではないかと考え、将来に向けての資産運用をしています。

副業や資産運用を始めたのは数年前からで、今現在、私がやっている事を紹介します。

- 【副業、資産運用】

- 【電子書籍】

- 【電子書籍とは?】

- 【副業で電子書籍を作成するメリット】

- 【副業で電子書籍を作成するデメリット】

- 【YouTube】

- 【YouTubeとは?】

- 【副業でYouTubeを作成するメリット】

- 【副業でYouTubeを作成するデメリット】

- 【積み立てNISA】

- 【積み立てNISAとは?】

- 【積み立てNISAのメリット】

- 【積み立てNISAのデメリット】

- 【FX取引】

- 【FX取引とは?】

- 【FX取引のメリット】

- 【FX取引のデメリット】

- 【投資信託】

- 【投資信託とは?】

- 【投資信託のメリット】

- 【投資信託のデメリット】

- 【クラウドファンディング型の不動産投資】

- 【クラウドファンディング型の不動産投資とは?】

- 【クラウドファンディング型の不動産投資のメリット】

- 【クラウドファンディング型の不動産投資のデメリット】

- 【ふるさと納税】

- 【ふるさと納税とは?】

- 【ふるさと納税のメリット】

- 【ふるさと納税のデメリット】

- 【貯蓄型の生命保険】

- 【まとめ】

【副業、資産運用】

1.電子書籍

2.YouTube

3.積み立てNISA

4.FX取引

5.投資信託

6. クラウドファンディングの不動産投資 7.ふるさと納税 8.貯蓄型の生命保険

【電子書籍】

私はソムリエで、「ワインの豆知識」と「ミステリー小説」を出版しています。評価もご覧の通りなので、もしよければ参考にご覧ください。

明日話したくなる!ワイン豆知識 ワイン好きなら絶対に興味のある話 https://www.amazon.co.jp/dp/B089F5JS1F

【電子書籍とは?】

普通の本と違って、紙ではなくスマートフォン、タブレット、または専用の電子書籍リーダーなどのデバイスで読むことができる本の事です。

電子書籍を使うと、たくさんの本を一つのデバイスに入れることができるので、

外出先に本を持ち運ばなくても、スマートフォンやタブレットを持っていけば、読みたい本がいつでも読めます。

電子書籍は、ネットを使って購入することができるため、外出先でも簡単に手に入れることができます。

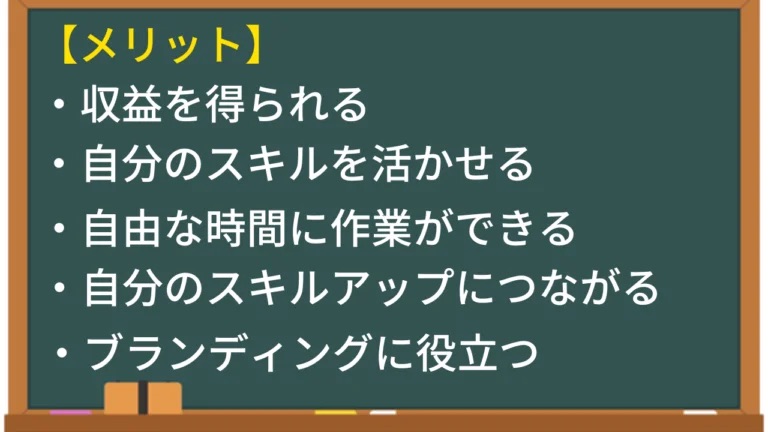

【副業で電子書籍を作成するメリット】

収益を得られる

電子書籍は、自分が作成したものを販売することで収益を得ることができます。著作物が売れた場合、定期的な収益源となることがあります。

自分のスキルを活かせる

電子書籍は、自分自身の考えや知識を表現する場として活用することができます。

自分が得意とする分野についての情報や、自分自身の経験や見識などを発信することで、自分のスキルを活かせることができます。

自由な時間に作業ができる

副業として電子書籍を作成する場合、自分の都合の良い時間に作業ができます。

仕事や家事などの都合に合わせて、自分のペースで作業を進めることができます。

自分のスキルアップにつながる

電子書籍を作成するためには、執筆や編集、デザインなどのスキルが必要です。これらのスキルを磨くことで、自己成長やキャリアアップにつながることがあります。

ブランディングに役立つ

自分のブログやウェブサイトで電子書籍を販売することで、自分自身や自分のビジネスのブランディングに役立つことがあります。また、書籍が人気があれば、自分自身の知名度が上がる可能性もあります。

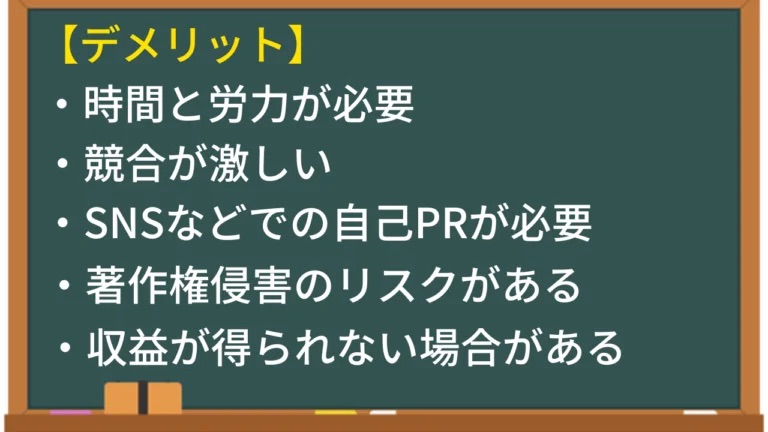

【副業で電子書籍を作成するデメリット】

時間と労力が必要

電子書籍を作成するには、執筆や編集、デザイン、マーケティングなど多くの作業が必要です。これらの作業には時間と労力が必要であり、本業や家事との両立が難しい場合があります。

競合が激しい

電子書籍市場は競争が激しく、同じような内容の電子書籍が数多く存在しています。そのため、自分の作品が目立つようなアイデアやマーケティング戦略を考える必要があります。

SNSなどでの自己PRが必要

電子書籍を販売した後には、自分の書籍を広く知ってもらうために、SNSやブログ、メールマガジンなどを活用して、自己PRを行う必要があります。

著作権侵害のリスクがある

電子書籍を作成する際には、著作権侵害についても注意が必要です。

他人の作品を無断で引用したり、コピー&ペーストで文章をまとめたりすると、法的問題を引き起こす可能性があります。

収益が得られない場合がある

電子書籍を販売しても、思ったような収益が得られない場合があります。

市場の需要や競合状況、マーケティングなど、多くの要因が収益に影響するため、収益を得るためには努力や戦略が必要です。

【YouTube】

私は海外の親子向けにstop motion Movieを作成しています。アート作品は世界共通なので、海外からも需要があり、登録者は現在2000人なので、もしよければご覧ください。

【YouTubeとは?】

YouTubeは、インターネット上で動画をアップロードし、視聴することができるオンライン動画共有プラットフォームです。

YouTubeを利用することで、世界中の人々が自分たちが作成した動画を共有することができます。

例えば、可愛い犬の動画や旅行先での風景、または自分のスキルを披露する動画など、様々な種類の動画がアップロードされています。

また、YouTubeは検索機能を備えており、キーワードを入力して検索することで、自分が見たい動画を簡単に探すことができます。

YouTubeは、情報の共有やエンターテイメントの場として非常に人気があります。そして、年齢や国籍を問わず、誰でも利用することができます。

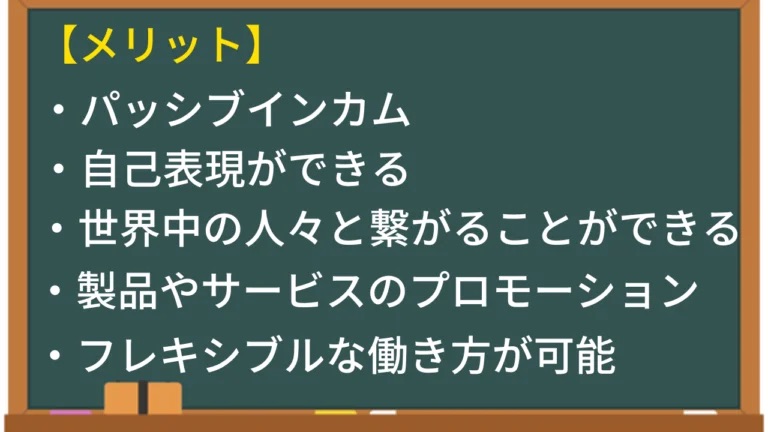

【副業でYouTubeを作成するメリット】

パッシブインカムを得ることができる

動画をアップロードすることで、一度作成した動画でも長期的に広告収入を得ることができます。このため、副業として行っている場合でも、一定のパッシブインカムを得ることができます。

自己表現ができる

自分自身の興味や思いを動画にすることで、自己表現をすることができます。また、他人に共感してもらえたり、コメントやリアクションをもらえることで、自信を持つことができます。

世界中の人々と繋がることができる

YouTubeは世界中に多くの視聴者がいるため、自分のチャンネルを通じて、様々な国や地域の人々とつながることができます。異なる文化や言語に触れることができるため、自分自身の成長につながる可能性があります。

製品やサービスのプロモーションができる

自分が製品やサービスを提供している場合、YouTubeを利用してそのプロモーションを行うことができます。広告に比べて費用対効果が高く、より効果的なプロモーションが可能です。

フレキシブルな働き方が可能

YouTubeを副業として行う場合、自分自身のスケジュールに合わせて作業をすることができます。自宅で動画を撮影し、編集をすることができるため、通勤時間や勤務時間の制約がなく、自由な働き方ができます。

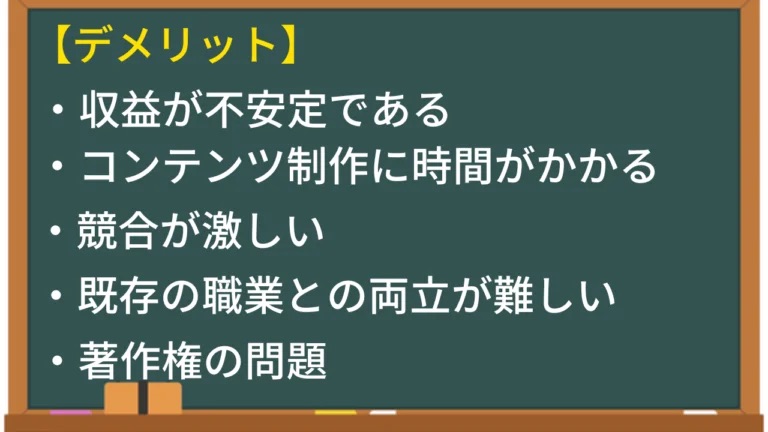

【副業でYouTubeを作成するデメリット】

収益が不安定である

YouTubeで収益を得るためには、チャンネル登録者数や再生回数が必要となります。初期段階では、それらを獲得するために多大な努力が必要であり、収益が不安定な状況が続くことがあります。

コンテンツ制作に時間がかかる

YouTubeで人気を得るためには、定期的にコンテンツを投稿する必要があります。そのため、コンテンツ制作に多大な時間や労力を費やす必要があります。また、構想や企画、撮影、編集、アップロードなど、多岐にわたる作業を自分でこなす必要があるため、時間管理やスキルアップの必要性があります。

競合が激しい

YouTubeには、多数のチャンネルが存在しており、同じテーマやジャンルで競合することになります。そのため、人気を得るためには、独自性やクオリティーの高いコンテンツを制作する必要があります。

既存の職業との両立が難しい

YouTubeのコンテンツ制作に多大な時間や労力を費やすため、既存の職業との両立が難しい場合があります。特に、時間的な余裕のない方や忙しい方には、大変な負荷になることがあります。

著作権の問題

自分が制作したコンテンツだけでなく、BGMや映像素材などの使用にあたっては、著作権の問題が発生する可能性があります。権利者からのクレームや削除要請が来た場合、収益を失うことになる上、チャンネル自体の停止につながることもあります。

【積み立てNISA】

私は2019年から毎月一定額を積み立てNISAで投資しています。

私はeMAXIS Slim 米国株式(S&P500)と言う投資信託に投資しており、2019年は10000円〜11000円ほどでしたが、2023年の今現在では19000円〜20000円にも上がっています。

【積み立てNISAとは?】

積み立てNISAは、自分が投資信託に毎年最大で40万円までお金を積み立てることができる制度です。

投資信託は、株や債券などの金融商品を組み合わせたもので、資産運用の方法の一つです。

この制度では、投資で得た利益に対して課税がされないため、税金がかからずに運用ができるという特徴があります。

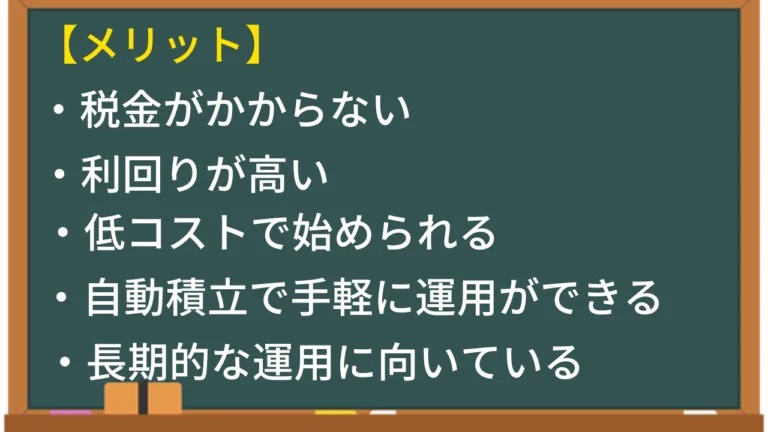

【積み立てNISAのメリット】

税金がかからない

積み立てNISAで投資した利益は、原則として非課税となります。これにより、得た利益を手元に残すことができます。

利回りが高い

投資信託は、株や債券などの金融商品を組み合わせたもので、一般的に銀行などで預けるよりも高い利回りが期待できます。長期的に積み立てることで、より大きな利益を得ることができます。

低コストで始められる

投資信託は、投資金額に応じて手数料がかかることがありますが、積み立てNISAの場合は手数料が割安になることが多く、低コストで始められます。

自動積立で手軽に運用ができる

積み立てNISAは、自動で毎月一定額を投資することができるため、手軽に資産運用を始めることができます。また、積立額も最大で40万円までと、一度に多くのお金を用意する必要がありません。

長期的な運用に向いている

積み立てNISAは、長期的な運用に向いているため、長い目で見て資産を増やすことができます。

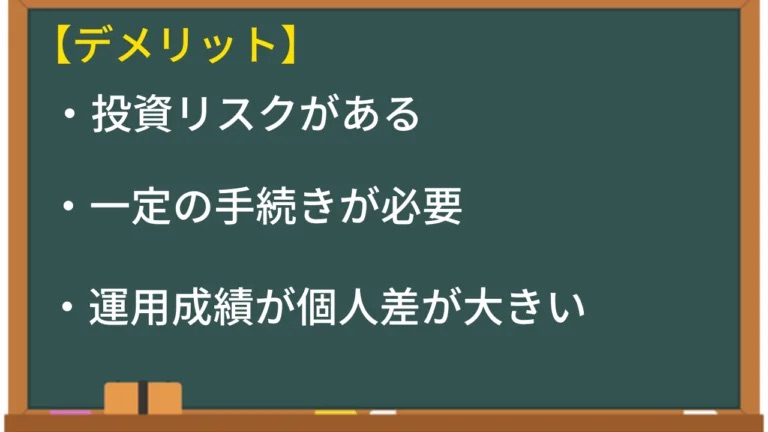

【積み立てNISAのデメリット】

投資リスクがある

投資信託は、株や債券などの金融商品を組み合わせたものであり、市場の変動によって価格が上下するため、損失を被るリスクがあります。積み立てNISAも同様で、必ずしも資産を増やせるとは限りません。

一定の手続きが必要

積み立てNISAを利用するためには、証券口座の開設や申し込み手続きなど、一定の手続きが必要ですので、投資未経験には手間と感じられるかもしれません。

運用成績が個人差が大きい

投資信託の運用成績は、運用する投資信託や市場の状況、運用期間などによって大きく変わります。そのため、運用成績には個人差があるため、必ずしも自分に合った運用結果が得られるとは限りません。

【FX取引】

FX取引はリスクが大きいので、私は自分ルールで上限を決めて、少額から取引出来る証券会社を選んでやっています。

【FX取引とは?】

FXとは、異なる国のお金を交換することです。例えば、日本で使われている円をアメリカで使われているドルに変えることができます。

FX取引とは、そのお金を買ったり売ったりすることで、お金の価値が変動することによって利益を得ることができます。

たとえば、1ドル100円のときに100ドルを買って、為替相場が1ドル110円に上がったときに、その100ドルを売ると11000円に変えることができます。この場合、利益は1000円になります。

ただし、為替相場は予想外の方向に動くこともあります。

例えば、1ドル100円のときに100ドルを買ったとしても、為替相場が1ドル90円に下がってしまった場合は、その100ドルを売ると9000円となり、1000円の損失となります。

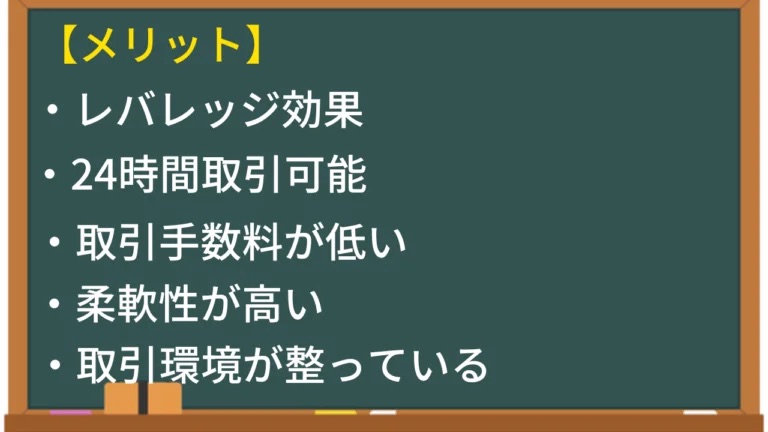

【FX取引のメリット】

レバレッジ効果による高い利益可能性

FX取引は、証拠金と呼ばれる一定額のお金を拠出することで、それ以上の取引が可能になります。つまり、少額の証拠金で大きな取引ができるため、レバレッジ効果によって、少ない資金で高い利益を得ることができる可能性があります。

24時間取引可能

FX市場は、世界中の国々が参加するため、24時間取引が可能です。これにより、時間帯に関係なく取引を行うことができます。

取引手数料が低い

FX取引における手数料は、他の投資に比べて低い傾向にあります。そのため、投資家は低コストで取引を行うことができます。

柔軟性が高い

FX取引では、取引スタイルを選択することができます。たとえば、スキャルピングと呼ばれる短期トレードや、デイトレードと呼ばれる1日でポジションを決済するトレード、スイングトレードと呼ばれる数日から数週間の期間をかけてポジションを保有するトレードなど、自分に合った取引スタイルを選ぶことができます。

取引環境が整っている

FX取引は、インターネット上で行われるため、取引に必要な情報やツールがオンラインで利用できます。また、多数のFX業者が存在するため、競争が激しく、取引ツールやサポートサービスの充実度が高くなっています。

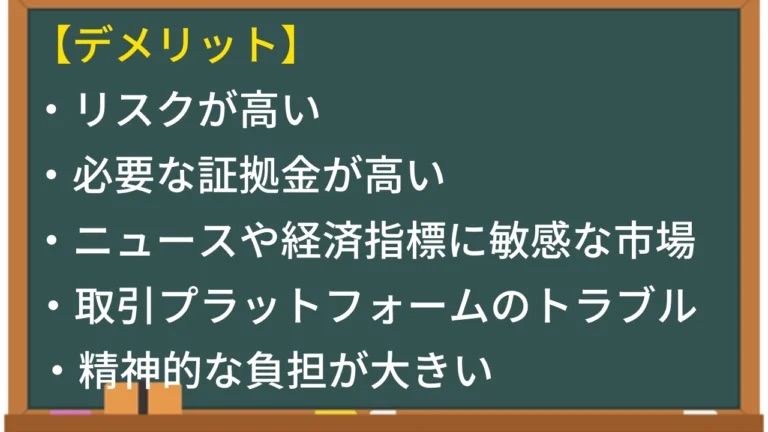

【FX取引のデメリット】

リスクが高い

FX取引は、レバレッジを利用することができますが、その分リスクも高くなります。レバレッジを利用した取引では、元本以上の損失を被る可能性があります。また、相場変動のリスクもあるため、しっかりとリスク管理をすることが必要です。

必要な証拠金が高い

FX取引には、最低取引金額や必要な証拠金が設定されています。この証拠金は、取引金額の一定割合を業者に預けるものであり、証拠金不足によりポジションを強制的に決済されることがあります。

最低取引金額は証券会社によって異なりますので、自分に合ったところを選びましょう。

ニュースや経済指標に敏感な市場

FX取引市場は、世界の経済情勢に敏感に反応するため、ニュースや経済指標によって急激な相場変動が起こることがあります。そのため、市場の変化に迅速に対応する必要があります。

取引プラットフォームのトラブル

ネットでの取引になるので、プラットフォームが不安定な場合や、サーバーに問題がある場合など、取引中にトラブルが発生することがあります。この場合、取引が滞ることがあり、損失を被る可能性があります。

24時間取引が可能なため、精神的な負担が大きい

FX取引は、24時間取引が可能です。そのため、常に相場を監視しなければならないため、精神的な負担が大きいことがあります。

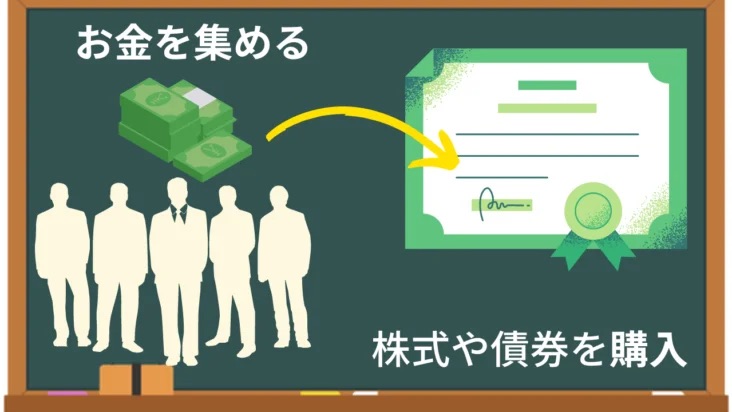

【投資信託】

先程の積み立てNISAと似ていますが、積み立てNISAは毎月の積み立て金が必要になりますが、

投資信託は一度の購入でもいいので、お金に余裕があるときに少額でもいいので投資し、チリも積もればで長期保有をする予定で運用しています。

【投資信託とは?】

投資信託は、多くの人々からお金を集めて、株式や債券などの投資先に分散させて運用する方法です。

例えば、100人がそれぞれ1万円ずつ出資して、1,000万円を集めるとします。このお金を、株式や債券などに分散投資することで、よりリスクを分散させ、より安定した運用が可能になります。

投資信託は、運用を専門的に行うファンドマネージャーが運用するため、個人投資家に比べて高い運用能力が期待できます。また、分散投資によってリスク分散ができるため、個人投資家が直接株式や債券を購入するよりも、リスクが低くなる傾向があります。

投資信託は、株式型、債券型、バランス型など、様々な種類があり、リスクに応じた選択が可能です。

初心者の方でも簡単に始められるため、人気の投資方法です。

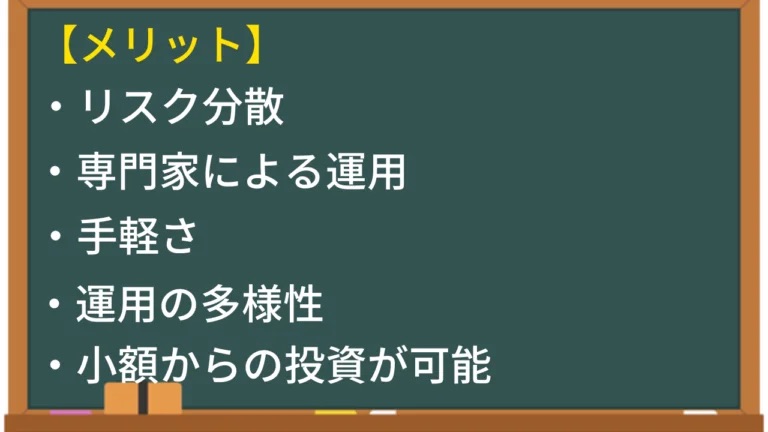

【投資信託のメリット】

リスク分散

投資信託は、多数の投資家が出資して集めた資金を、株式や債券などの多数の投資先に分散させるため、投資先のリスクを分散することができます。分散投資によって、投資家のリスクを軽減することができます。

専門家による運用

投資信託は、ファンドマネージャーなどの投資の専門家が運用を行っているため、個人投資家に比べて高い運用能力が期待できます。

手軽さ

投資信託は、株式や債券などの投資先に直接投資することなく、手軽に投資を行うことができます。また、投資信託の売買は、インターネット上で簡単に行えるため、時間や場所にとらわれずに投資を行うことができます。

運用の多様性

投資信託には、株式型、債券型、バランス型など、様々な種類があります。リスクに応じた選択ができるため、自分にあった運用が可能です。

小額からの投資が可能

投資信託は、一般的に小額から投資が可能であるため、初心者や資金に余裕がない方にも手軽に始められる点がメリットです。

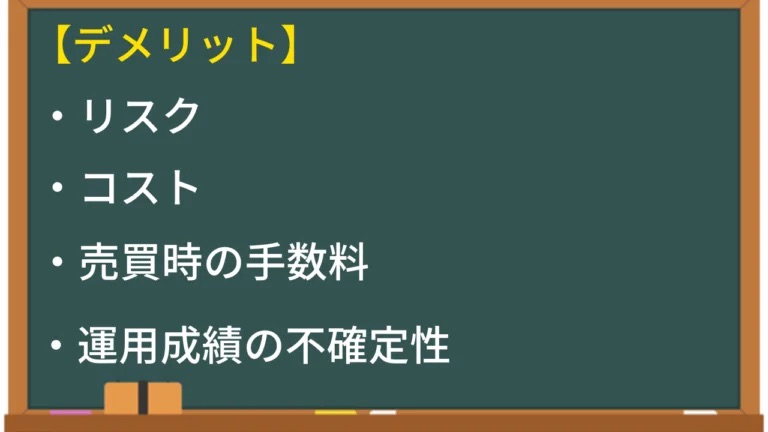

【投資信託のデメリット】

リスク

投資信託にも、投資元本の損失が発生するリスクがあります。また、運用に関するリスクや、市場変動によるリスクもあります。

コスト

投資信託には、運用会社が管理費や信託報酬を徴収するため、投資家に負担がかかることがあります。特に、リスクの大きい商品では、コストが積み重なって負担が大きくなることがあります。

売買時の手数料

投資信託を売買する場合には、証券会社や投資信託の販売会社に手数料を支払う必要があります。

運用成績の不確定性

投資信託の運用成績は、運用会社の能力や市場環境によって左右されるため、運用成績の不確定性があります。また、過去の成績が将来にわたって継続するとは限らないため、投資家は運用成績について慎重に検討する必要があります。

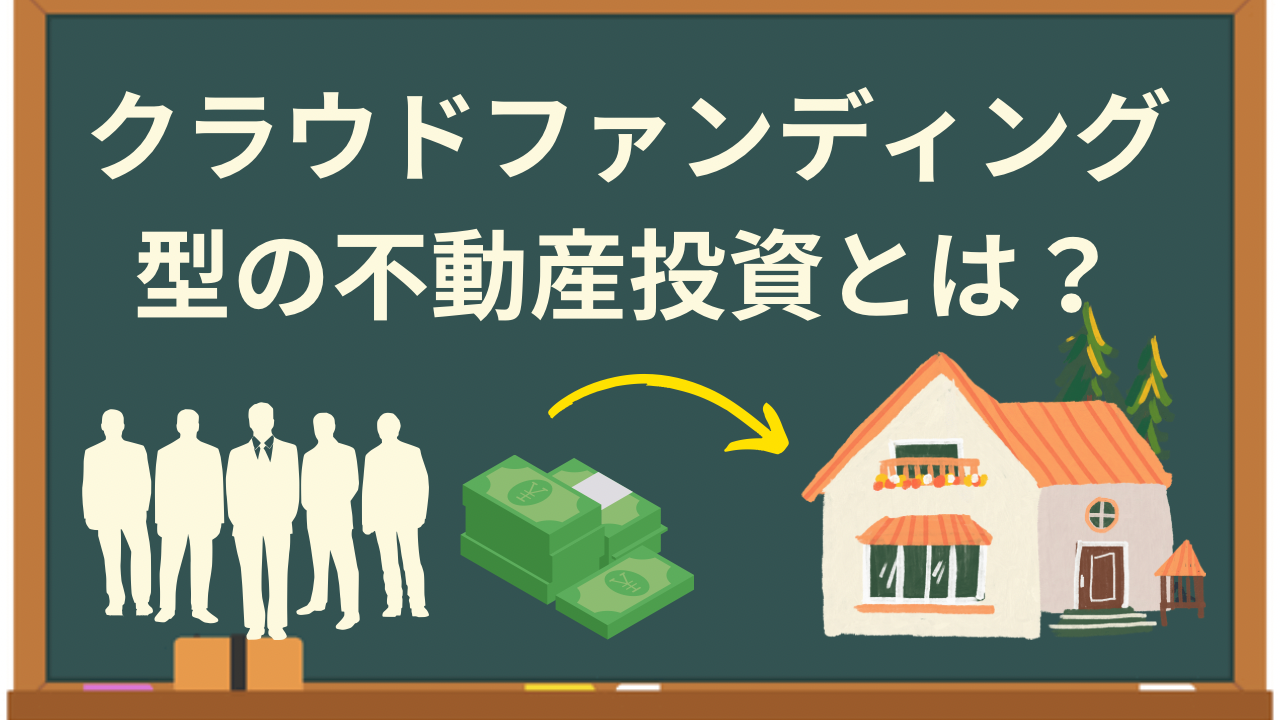

【クラウドファンディング型の不動産投資】

私は、クラウドファンディグ型の不動産投資をしています。

1口からと少額から始められるので、私の資産形成の分散投資として保有しています。

【クラウドファンディング型の不動産投資とは?】

クラウドファンディング型不動産投資とは、インターネット上のプラットフォームを通じて、多数の人が小口投資をすることで、不動産に投資する方法です。

一般的に、不動産投資は、高額な投資資金が必要とされるため、個人投資家にはハードルが高いとされています。

しかし、クラウドファンディング型不動産投資では、複数の投資家がそれぞれ少額の投資を行い、その資金をまとめて不動産投資に活用することができます。

投資家は、インターネット上のプラットフォームを通じて、不動産投資案件を選択し、投資額を決定します。

不動産会社や運用会社が、選定された不動産に対して投資を行い、運用利回りが上がれば、投資家には分配金が支払われます。

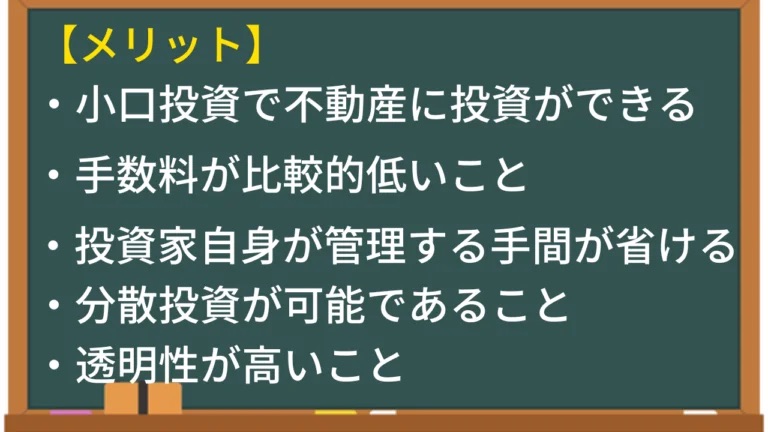

【クラウドファンディング型の不動産投資のメリット】

小口投資で不動産に投資ができること

従来の不動産投資は、高額な投資資金が必要でしたが、クラウドファンディング型不動産投資では、多数の人がそれぞれ少額の投資を行うことで、不動産投資に参加できます。

手数料が比較的低いこと

一般的に、不動産投資は仲介手数料や管理手数料が高額になることが多いですが、クラウドファンディング型不動産投資では、手数料が比較的低いことが特徴です。

運用会社のプロが管理・運営しているため、投資家自身が管理する手間が省けること

運用会社が、適切な物件の選定や運用管理を行ってくれるため、投資家は自分自身で不動産を管理する手間を省くことができます。

分散投資が可能であること

クラウドファンディング型不動産投資では、複数の物件に投資することができるため、リスク分散ができます。

透明性が高いこと

クラウドファンディング型不動産投資では、運用会社が提供する情報に基づいて、投資家は投資先の物件の情報や運用状況を確認することができます。そのため、透明性が高く、情報に基づいた判断がしやすいという特徴があります。

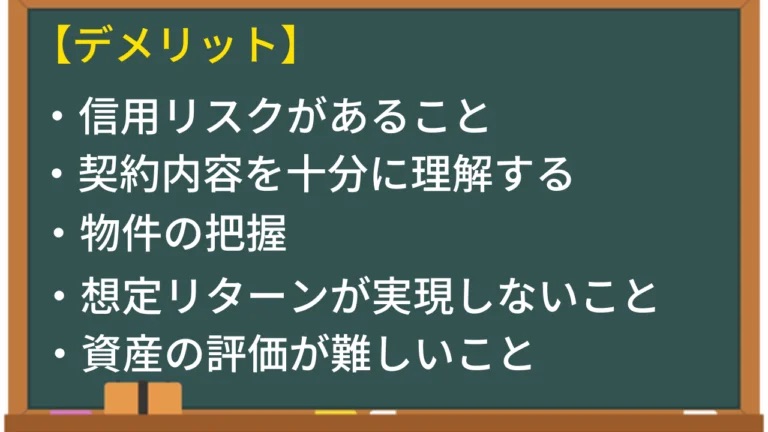

【クラウドファンディング型の不動産投資のデメリット】

信用リスクがあること

クラウドファンディング型不動産投資は、投資先の不動産物件や運用会社に依存するため、信用リスクが存在します。不動産物件が予定通りの収益を生み出せなかったり、運用会社の信頼性が低かったりすると、投資家のリターンに影響が出る可能性があります。

契約内容を十分に理解しないといけないこと

クラウドファンディング型不動産投資に参加する際には、契約内容をよく理解しておく必要があります。契約書に書かれた内容や、物件情報に対する判断力がない場合には、投資家が不利な条件で投資をすることになってしまう可能性があります。

物件を把握しておかなければいけない

不動産投資は実在するマンションなどの物件に投資することです。

地方で、本当にあるかも分からない物件に投資するような詐欺被害に遭わないよう気をつけましょう。

想定リターンが実現しないこともある

クラウドファンディング型不動産投資でも、想定リターンが実現しない場合があります。不動産市場や金融市場の変動、投資先物件の状況、運用会社の信頼性などによって、投資家が期待した収益を得られない場合があります。

資産の評価が難しいこと

クラウドファンディング型不動産投資において、投資家が投資した物件の評価を正確に把握することが困難であることがあります。これは、物件価値の変動によって、投資家の元本やリターンに影響を与えることがあるため、慎重な投資が求めらます。

【ふるさと納税】

私はちょうど子供が産まれたので、先日おしり拭きを購入しました。

まだ上限金額が残ってるので、残りはお米やハンバーグなど食べ物にしようか検討中です。

【ふるさと納税とは?】

日本の自治体(市や町、村など)に対して寄付をすることで、その自治体の発展や活性化を支援する制度です。

例えば、あなたが「ふるさと納税」をすると、あなたが住んでいる自治体とは別の自治体(例えば、ご両親が生まれ育った地域)に寄付をすることができます。

そして、その寄付に対して、自治体から特産品や地域の魅力を感じるもの(お米や果物、お酒など)が返礼品としてもらえます。

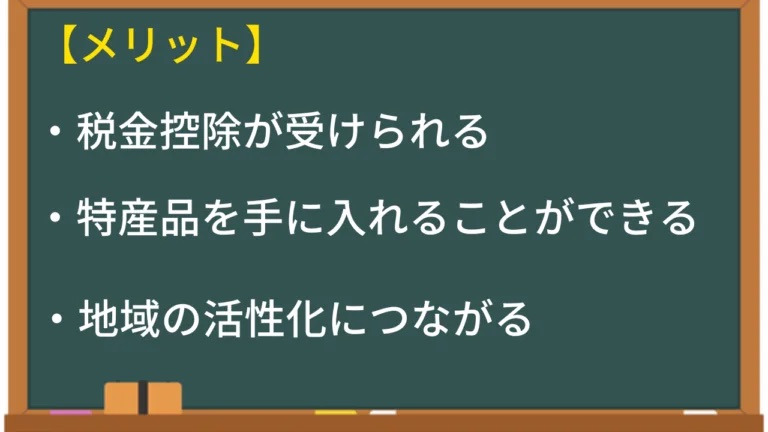

【ふるさと納税のメリット】

税金控除が受けられる

例えば、東京に住んでいる人が北海道に寄付をする場合、北海道に対して税金を納めたのと同じ事となり、その寄付額が東京の所得税、住民税から控除されます。つまり、自分が住んでいる場所以外の地域にお金を寄付することで、自分自身の節税効果につながるのです。

特産品を手に入れることができる

自治体によっては、ふるさと納税をするとその地域で生産される特産品や名産品がもらえます。

地域の活性化につながる

ふるさと納税をすることで、その自治体が抱える財政難や地域活性化のための事業に役立てられるというメリットがあります。

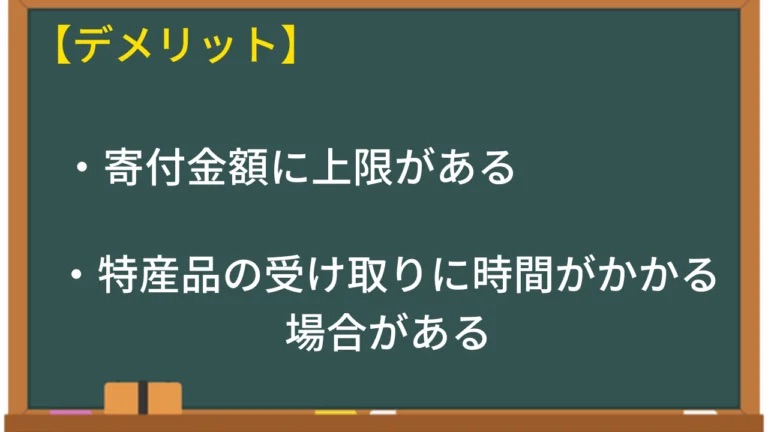

【ふるさと納税のデメリット】

寄付金額に上限がある

ふるさと納税の制度には、寄付金額に上限が設定されています。そのため、高額な寄付をする場合は、控除上限を超えることがあり、税金控除のメリットが受けられないことがあります。

特産品の受け取りに時間がかかる場合がある

自治体によっては、特産品の受け取りに時間がかかる場合があります。人気の特産物だと期間限定の物もあります。

【貯蓄型の生命保険】

私は、ファイナンシャルプランナーの資格を持っている為、保険の知識もあります。

ただ、資格を取ったのはもう何年も前の話なので、最新の保険事情はわかりません。

保険の見直しは無料でしてもらえるので、プロに気軽に聞いてみましょう!絶対に損はしないです!

【まとめ】

私みたいな一般のサラリーマンでも、大金持ちは無理でも、やり方次第では小金持ちにはなれるんじゃないかと思っています。

私と同じ子育てもしているパパさん!

自分には無理と諦めないで出来ることから一緒に頑張りましょう!

コメント