ママ日記

結婚当初、私とパパは

生命保険はお互い独身時代に入っていた保険を継続して毎月支払っていました。

ただ、その後子供を授かり、今後の生活資金などを話し合った末に保険の見直しをしました。

そしたら、条件は良くなったのに保険料が下がったんです!

※保険の条件は人それぞれで異なるので、私達の感想になります。

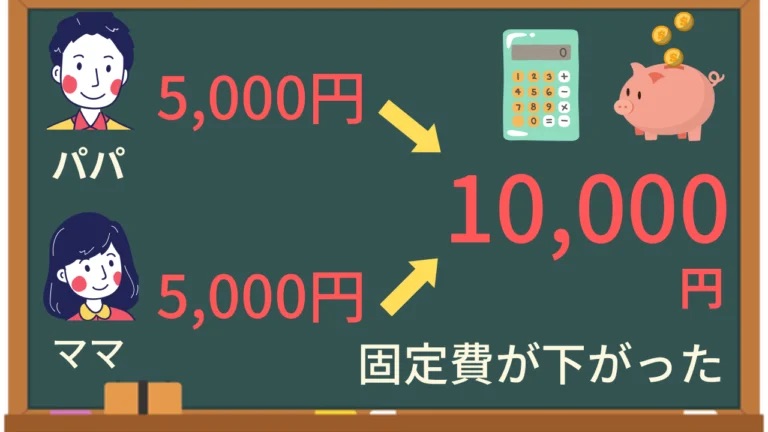

【条件改善で保険料が下がった】

私もパパも約5,000円ずつ毎月の保険料が下がり、二人合わせて約10,000円になり、

よって毎月の固定費が10,000円も下がりました!

(この金額は、子供が産まれる我が家にとってとても大きい)

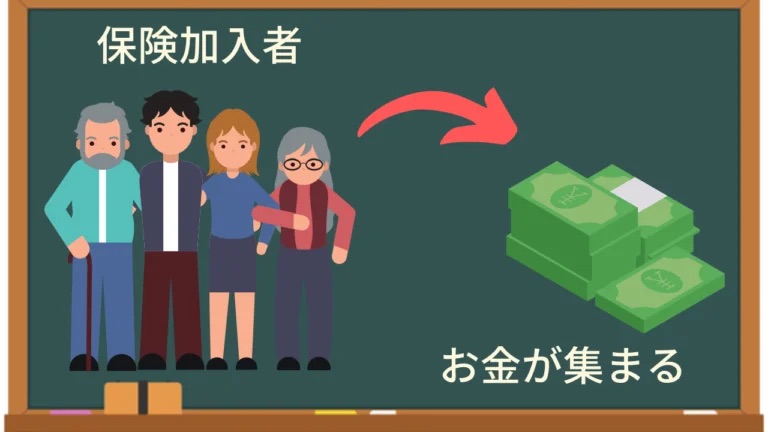

【そもそも生命保険とは?】

生命保険とは、保険加入者が保険料を支払う事でお金が集まり、

その中の保険加入者の誰かが、万が一に怪我や病気や死亡してしまった際に、

集めた保険料から保険金を受け取る事が出来る制度です。

『相互扶助(そうごふじょ)』と言う、加入者がお互いに助け合う仕組みで成り立っています。

【3つの基本の保険】

生命保険はたくさんの種類がありますが、基本はこの3種類が土台となっています。

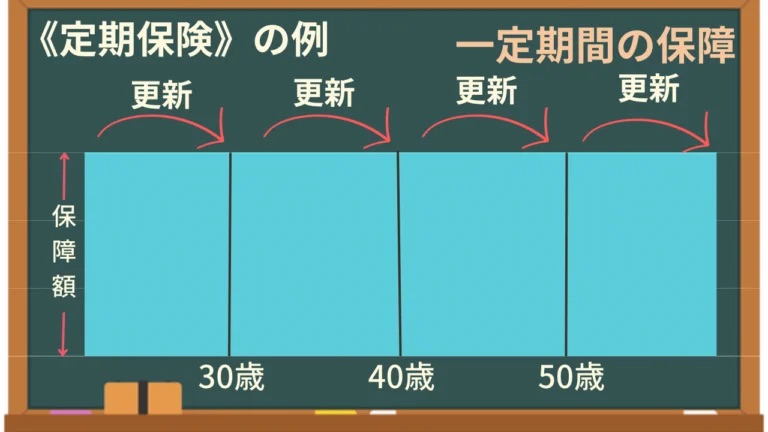

《定期保険》

定期保険とは、保障の期間を契約時に定めて、一定の期間だけ保険料を支払います。

ただ、契約終了時には返戻金がなく、掛けた保険料は捨ててしまう保険のことで、

いわゆる『掛け捨て保険』の事です。

“メリット”

納める保険料は低めで、加入期間を5年や10年、20年と定める事が出来るので、

一定の期間だけでも保障を手厚くする事が出来る。

“デメリット”

同じ保障で更新すると、年齢の壁に当たり、保険料は上がってしまう。

保険料は掛け捨てになってしまうので、何もなければ無駄金になってしまう。

(本来は何も無いのが1番)

“こんな人にオススメ”

まだ子供が小さいうちだけは何か起きても大丈夫なようにしたい、、、

と思っている方は、その期間だけ保障を手厚くしても良いかもしれませんね!

(うちのパパは入っています)

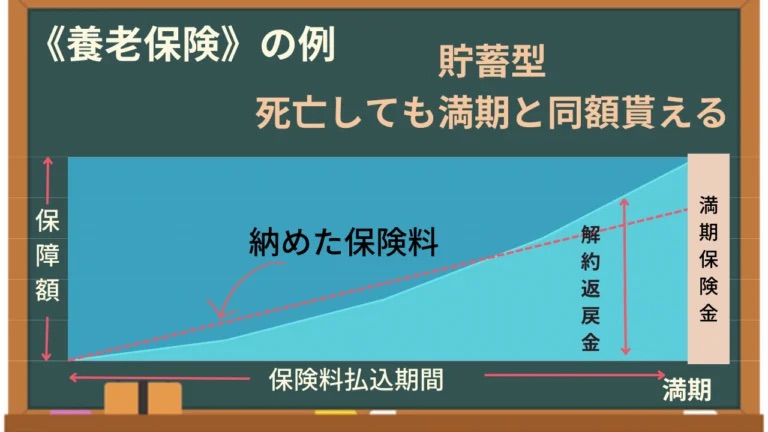

《養老保険》

『養老保険』とは、読んで字の如く老後を養う為の保険です。

貯蓄型の保険ですが、万が一途中で死亡してしまった場合でも、支払い満期が来た場合でも同じ保険金額が貰えます。

“メリット”

貯蓄の運用型でもあるので、満期時には納めた保険料の数%が上乗せして返ってくる。

“デメリット”

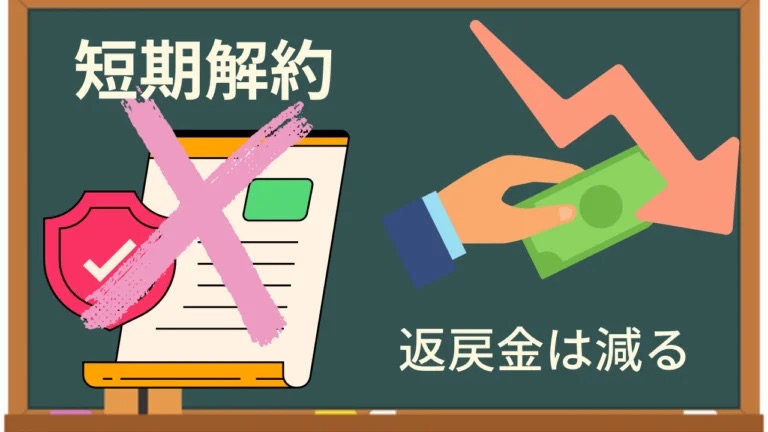

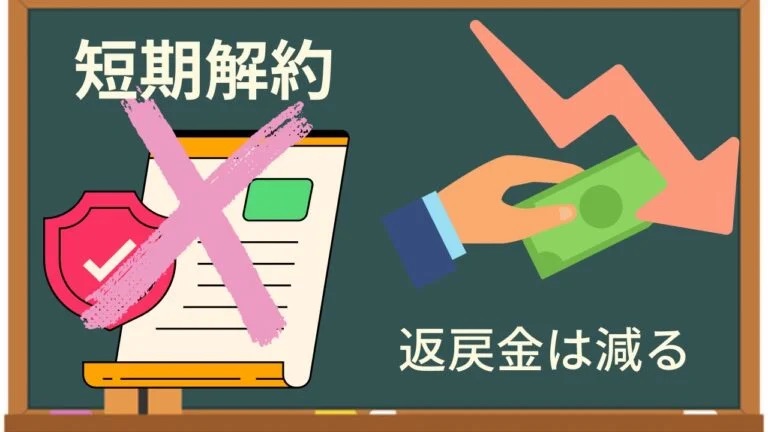

加入してから短期で解約した場合、納めた総額より下回った返戻金になってしまう。

(”元本割れ”って言われてるやつです)

“こんな人にオススメ”

将来に向けて貯蓄もしたいし、万が一の為の保険にも入っておきたい方にオススメです。

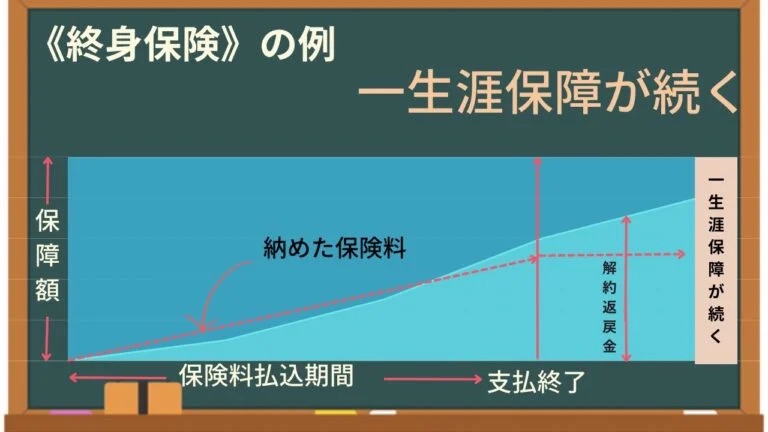

《終身保険》

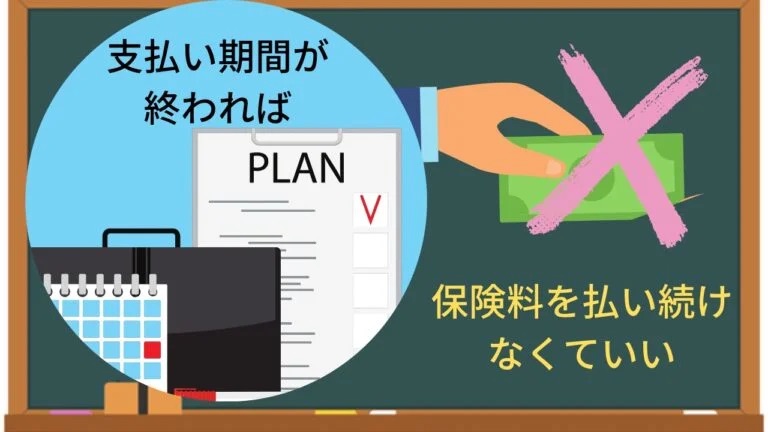

保険料の支払期間が終わった後も、解約しない限り一生涯保障が続く貯蓄型の保険です。

“養老保険”と似ていますが、

“養老保険”は支払い期間が終わると保障が切れ、返戻金がありますが、

“終身保険”は支払い期間が終わったとしても返戻金は無く、そのまま保障が一生涯続きます。

“メリット”

支払い期間が終れば一生涯保障が続くので、保険料を払い続けなくて良い。

“デメリット”

途中解約すれば解約返戻金はありますが、”養老保険”と同じく元本割れの心配があります。

“こんな人にオススメ”

老後に保険料を支払うのが心配で、老後の資金も病気の準備もしていきたい方にオススメです。

【生命保険の種類】

生命保険には種類がたくさんあり、定期保険に終身保険が付いたものだったり、

入院や通院で貰える保険額の設定も出来ます。

こちらは今のご自身のライフプランを、安心してプロに相談してみると良いと思います。

今どき、お客様に不利になるような保険を売り付ける会社はありませんので、ご安心を。

(SNSで直ぐに叩かれますからね)

【私が思う生命保険の重要性】

私は、若い頃に親から勧められた、自分では理解していないよく分からない保険に入っていました。

(決して悪い保険でないことは間違いないです)

ただ、今回パパと保険を見直すとなった時に、

女性特有の病気があったり、どこに保障を手厚くしたら良いのか、

将来に備えてどんな保険がいいのかなどを学ぶ事が出来ました。

(以前の保険は女性特有の病気は入っていなかった)

病気やケガをする確率は低いですが、自分が必ずならないとは言い切れません。

昔はケガをしたら自分一人の責任で済みましたが、

今、もしそうなった場合はパパや子供(家族)に負担をかけてしまうのは間違いない事です。

家庭をお持ちの方は、少額のお金で家族を守れる大きな保障が付くと思えば、

たいした金額ではないと感じると思います。

だから、私は絶対に生命保険には入った方が良いと思います!

【まとめ】

保険料を見直すつもりが、生命保険の重要性を知る事が出来ました。

そして、結果的に固定費を下げる事に繋がり、家計も助かりました。

子供が成長したらまた保険を見直したいと思っています。

相談は無料で出来ますので、是非ママだけでなく、パパと一緒にプロに相談してみて下さいね!

コメント