パパ日記

私はファイナンシャルプランナーの資格を持っていますが、仕事は普通の一般的なサラリーマンとして働いています。

私は過去に投資などで失敗した経験から、富を築くにはファイナンシャルプランナーの知識が必要だと感じ、資格を取得しました。

私のような普通の人でも、適切なやり方で資産形成に取り組むことで、大金持ちにはなれないけど、小金持ちにはなれるんではないかと考え、将来に向けての資産運用をしています。

先日、そんな私がやっている副業、資産運用のお話をしました。

その中で積み立てNISAの話に触れましたが、iDeCoも含めて、もう少し深掘りして解説したいと思います。

【私の投資方法】

後にわかりやすく専門用語は解説しますが、結論から言うと、私は2019年から積み立てNISAで毎月3.3万円投資をしています。

私はeMAXIS Slim米国株式(S&P500)と言う投資信託に投資しており、2019年は10000円〜11000円ほどでしたが、2023年の今現在では19000円〜20000円にも上がっています。

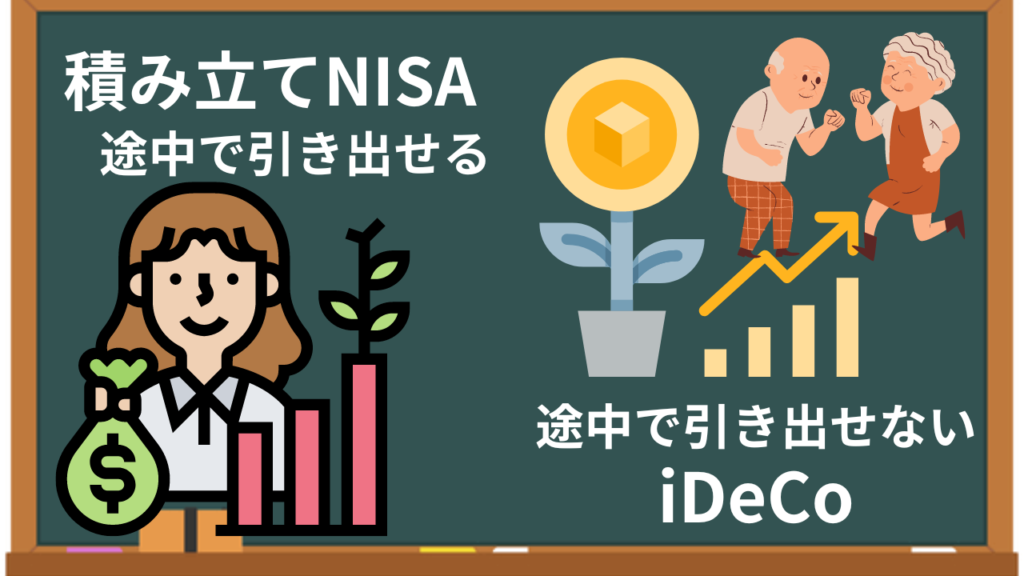

初めは、税制優遇措置により節税効果のあるiDeCoと迷いましたが、積み立てNISAにしました。

理由としては、積み立てNISAは投資金を途中で引き出す事が出来ますが、iDeCoは原則60歳まで引き出せないからです。

私みたいな一般のサラリーマンはそもそもの資金に余裕が無く、予期せぬ出費が発生する可能性があった場合には、常に引き出せる余裕資金を持っておくことが重要です。

遠い将来に対して備えつつ、まず、近い将来を安心して迎えたいですからね。

【積み立てNISAとは?】

積み立てNISAとは、2018年1月からスタートした国内の個人投資家向けの制度で、積立投資型の少額投資非課税制度のことです。

この制度は、株式や投資信託などの金融商品に積み立て投資をすることで、年間最大で40万円までの投資利益について非課税となる制度です。

対象年齢は2022年までは20歳以上でしたが、成人年齢の変更により、2023年以降は18歳以上から利用可能となりました。

積立NISAでは、毎月一定額を投資することができます。株式や投資信託などの金融商品に投資でき、将来の資産形成や老後資金のために活用することができます。

積み立てNISAは、積立額が決まっているわけではないので、自由に積み立て額を決めることができます。

ただし、非課税の特典が受けられる期間は20年間、毎年40万円までの投資利益に対してです。

つまり、月に3.3万円を積み立てていけば、年間で39.6万円になりますので、この範囲内であれば20年間にわたって非課税の特典を受けることができる事になります。

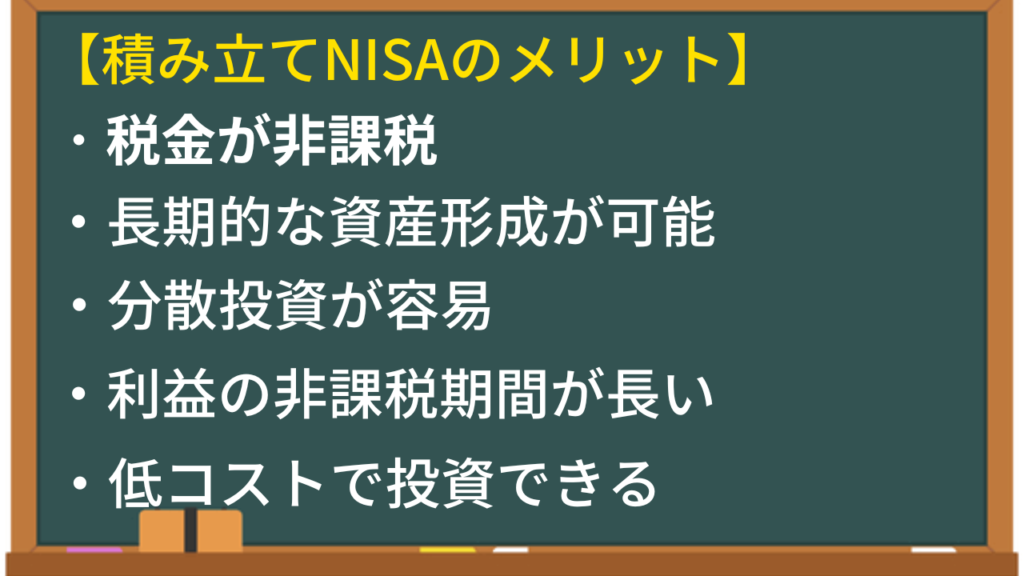

【積立NISAのメリット】

税金が非課税になる

積立NISAでは、投資による利益が発生した際にかかる税金が非課税となります。これにより、より多くの資産を築くことができます。

長期的な資産形成が可能

積立NISAは長期的な資産形成に適した制度です。定期的な積立投資により、将来の資金計画を実現することができます。

分散投資が容易

積立NISAでは、一定額を投資することで、株式や投資信託などの複数の金融商品に分散投資することができます。これにより、リスク分散が容易になります。

利益の非課税期間が長い

積立NISAでは、20年間、毎年40万円までの利益に対して、非課税の特典が受けられます。これにより、より多くの利益を得ることができます。

低コストで投資できる

投資信託を中心とした積立NISAは、比較的低コストで投資ができます。特に、ETFやインデックスファンドなどの運用費用が低い商品を選ぶことで、さらにコストを抑えることができます。

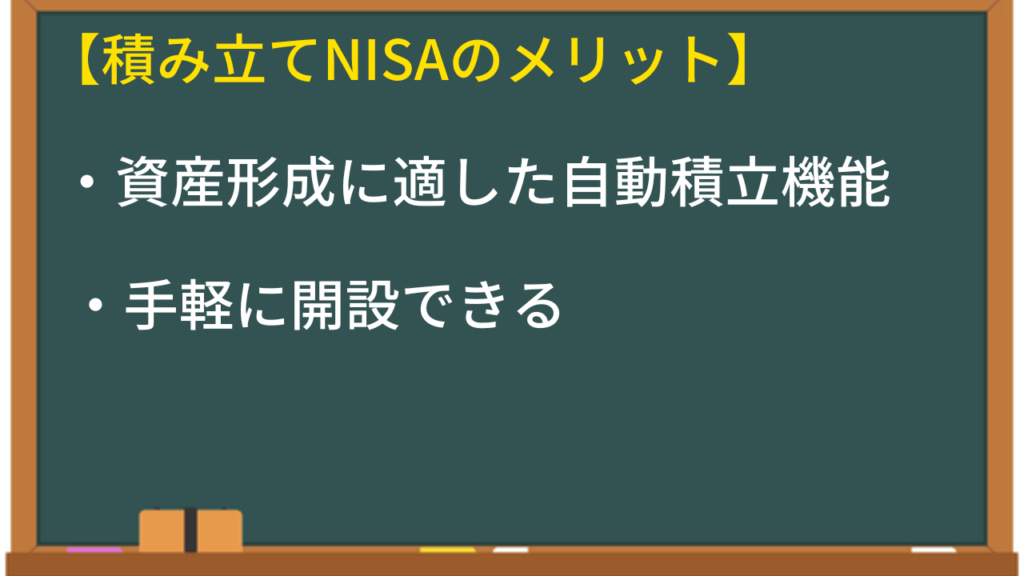

資産形成に適した自動積立機能がある

積立NISAには、自動で定期的に投資を行う自動積立機能があります。これにより、投資を習慣化し、定期的に資産を増やすことができます。

手軽に開設できる

積立NISAは、証券会社や銀行、ネット証券などで簡単に口座開設ができます。また、口座管理や投資商品の選択も比較的簡単に行うことができます。

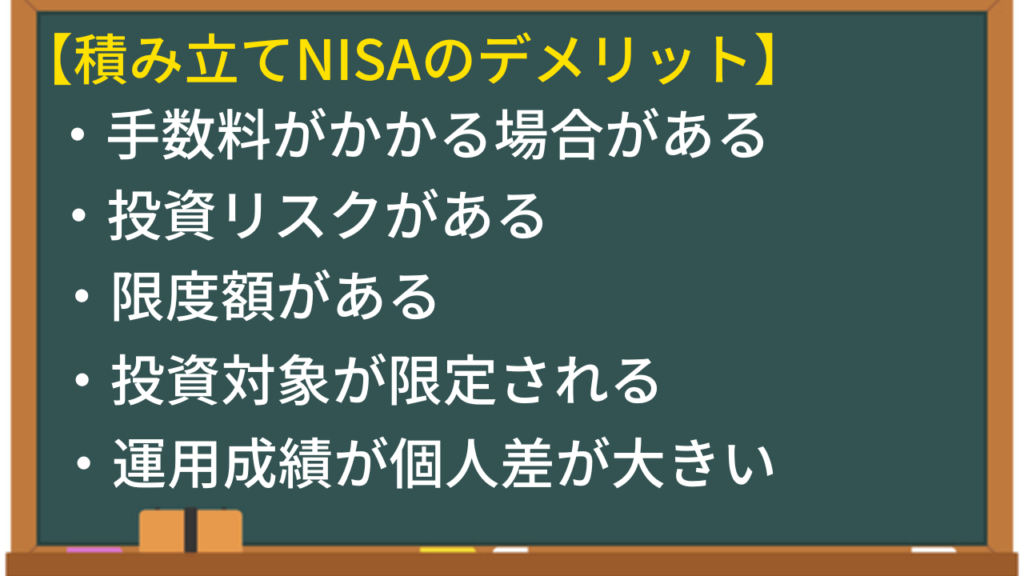

【積立NISAのデメリット】

手数料がかかる場合がある

積立NISAの口座管理や投資信託の運用などには、一定の手数料がかかる場合があります。手数料は、積立NISAを始める前に確認しておくことが重要です。

投資リスクがある

積立NISAでは、投資商品の価格変動やリスクがあります。また、積立NISAで投資する商品の中には、元本保証がないものや、価格変動リスクの大きいものもあります。投資商品を選ぶ際には、自分自身の投資目的やリスク許容度に合わせた商品を選ぶことが大切です。

限度額がある

積立NISAには、年間40万円までの限度額があります。また、20年間の非課税期間もあるため、それを超える金額については、非課税の特典が受けられなくなることに注意が必要です。

投資対象が限定される

積立NISAは、株式や投資信託など、一定の投資対象に限定されます。そのため、多様な投資対象に投資することを目的としている場合には、他の投資手段を検討する必要があります。

運用成績が個人差が大きい

投資信託の運用成績は、運用する投資信託や市場の状況、運用期間などによって大きく変わります。そのため、運用成績には個人差があるため、必ずしも自分に合った運用結果が得られるとは限りません。

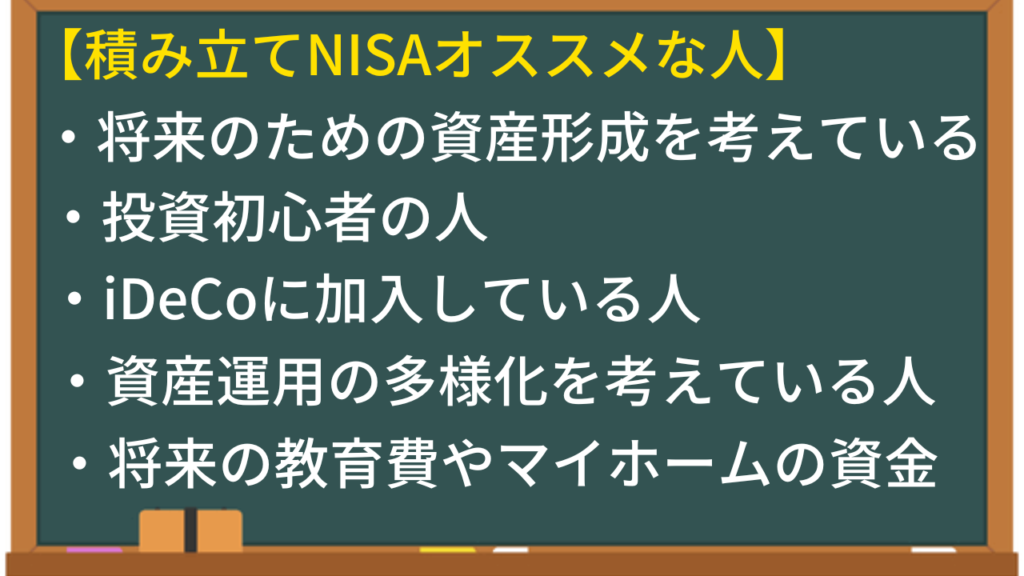

【積み立てNISAオススメな人】

将来のための資産形成を考えている人

積み立てNISAは、20年間の非課税期間があるため、将来の資産形成のために最適な投資手段となります。

投資初心者の人

積み立てNISAは、投資初心者でも手軽に始められることが特徴です。毎月少額から投資ができるため、リスクを分散しながら、コツコツと資産を積み上げることができます。

確定拠出年金(iDeCo)に加入している人

積み立てNISAは、iDeCoと同様に長期的な資産形成の手段として選択されることがあります。iDeCoの制度を理解している方なら、積み立てNISAも将来的な資産運用に向いているのはわかると思います。

資産運用の多様化を考えている人

積み立てNISAは、株式投資だけでなく、債券、不動産投資信託(REITs)、投資信託など、様々な投資商品に投資することができます。これにより、投資先の多様化が可能となり、リスク分散を図ることができます。

将来の教育費やマイホームのための資金を貯めたい人

積み立てNISAは、非課税期間が20年間ありますので、将来の教育費やマイホームのための資金を貯めるなどの貯蓄方法として利用できます。

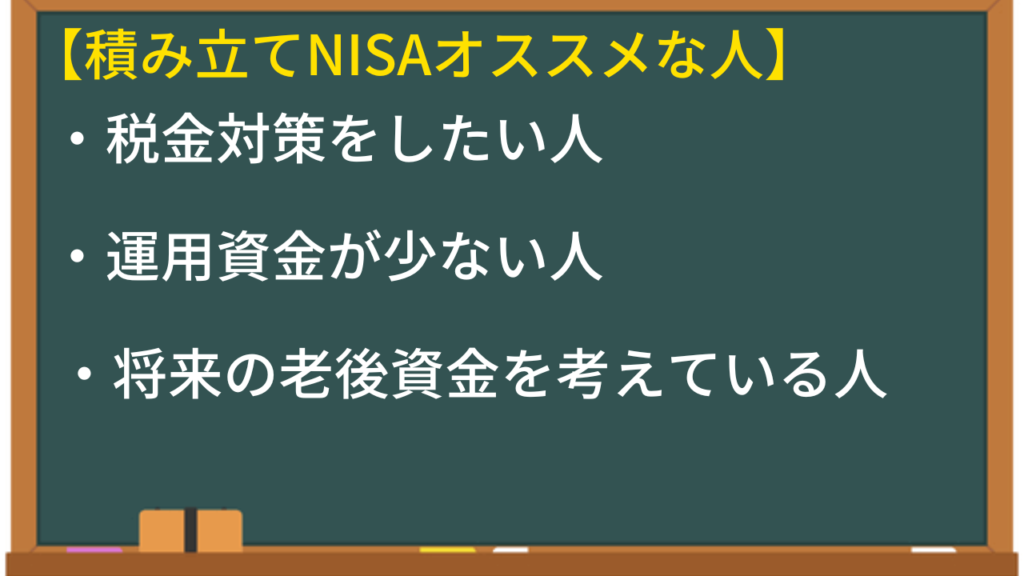

税金対策をしたい人

積み立てNISAは、非課税期間が20年間あるため、税金対策の一つとしても利用されます。また、配当金や売却益も非課税となりますので、投資による収入がある場合でも税金を節約することができます。

運用資金が少ない人

積み立てNISAは、毎月少額から投資ができるため、運用資金が少ない人にもオススメです。最低投資額も1口からとなっています。

将来の老後資金を考えている人

積み立てNISAは、長期的な資産形成の手段として利用できますので、将来の老後資金を考える人にもオススメです。また、将来の生活に必要なお金を貯めるために、毎月コツコツと投資を続けることができます。

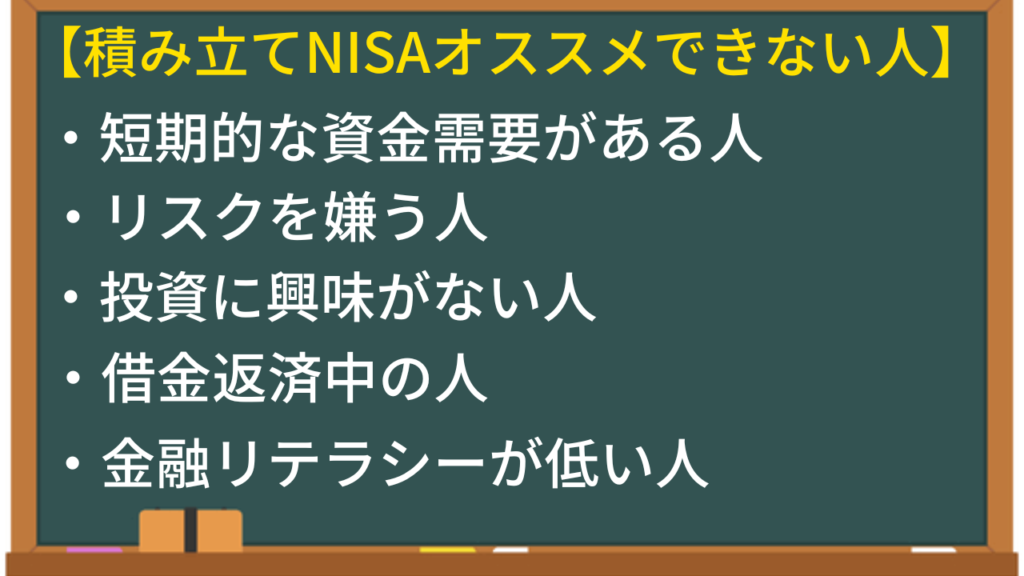

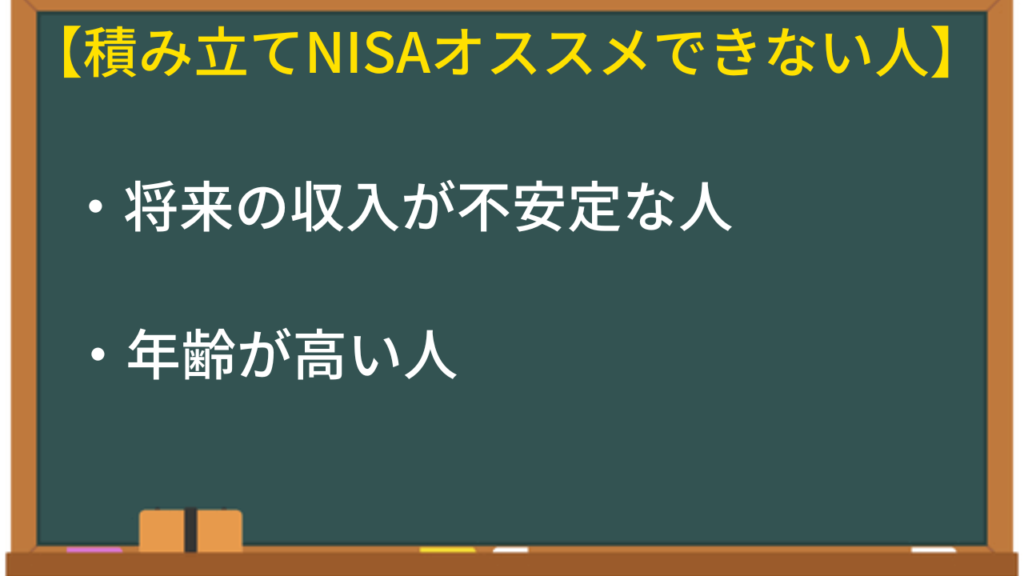

【積み立てNISAオススメできない人】

短期的な資金需要がある人

「積み立てNISA」は、長期的な資産形成を目的としているため、短期的な資金需要がある場合は、投資元本を割る恐れがあり、損失を出すことがあります。短期的な資金需要がある場合は、積み立てNISAよりも、普通預金や定期預金などの安定的な金融商品を選ぶことをおすすめします。

リスクを嫌う人

株式投資信託などの金融商品には、価格の変動があり、投資元本を失う可能性があるため、リスクを嫌う人にはおすすめできません。

投資に興味がない人

「積み立てNISA」は、自己責任での投資になるため、投資に興味がない人には、おすすめできません。

借金返済中の人

借金返済がまだ残っている場合は、投資での収益を追求する前に、債務の返済を優先すべきです。

金融リテラシーが低い人

投資は自己責任で行うものであり、金融リテラシーが低い人にとっては、投資に関するリスクを正しく理解することが難しい場合があります。十分に情報収集を行って、投資判断を行うことが必要です。

将来の収入が不安定な人

将来の収入が不安定な人は、積み立てNISAでの投資を行うことが難しい場合があります。収入が減少した場合に、積み立てNISAでの投資を継続することが困難になる可能性があるため、投資計画を立てる際には、将来の収入の安定性を考慮する必要があります。

年齢が高い人

「積み立てNISA」は、長期的な資産形成を目的としているため、若い世代において利用することが多い制度です。年齢が高い人は、資産形成に時間がないため、リスクをとることができない場合があります。年齢やライフステージに合わせて、適切な投資商品を選ぶことが必要です。

【iDeCoとは?】

個人型確定拠出年金のことです。これは、自分自身で運用する年金制度であり、毎月一定の金額を積み立て、将来の年金受給額を増やすことができます。

例えば、あなたが毎月10,000円をiDeCoに積み立てた場合、将来の年金受給開始時にはその積立額が加算され、より高い年金額を受け取ることができます。

iDeCoには税金の優遇措置があり、積み立てた金額に対して税金がかからないため、より多くのお金を積み立てることができます。

また、運用益も非課税であり、運用による資産増加も期待できます。

iDeCoは、将来の年金受給額を増やすために、とても有益な制度です。若いうちから将来の年金に備えて早めに積立を始めることができるため、積極的に活用していくことが重要です。

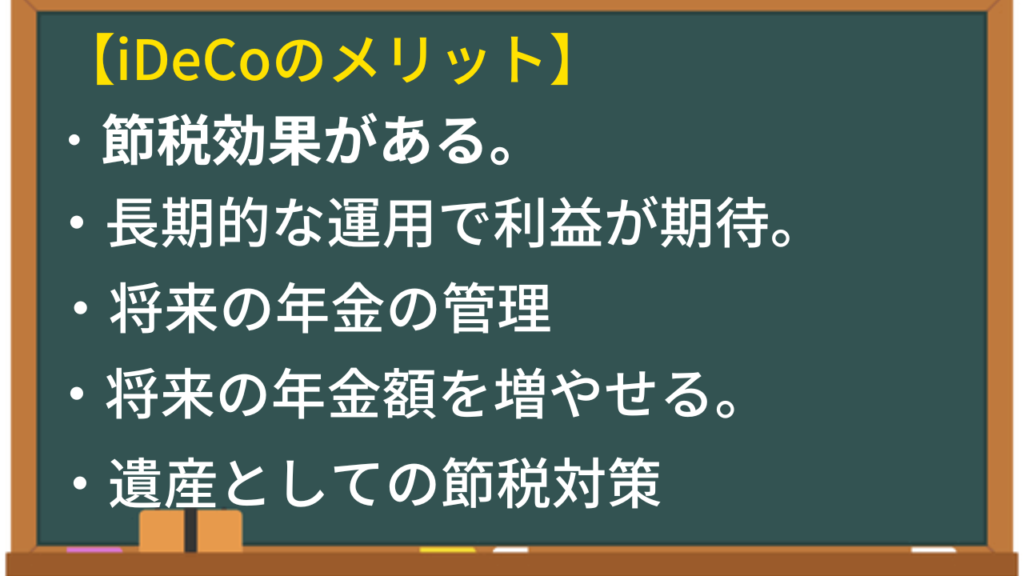

【iDeCoのメリット】

節税効果がある。

税金の優遇措置があるため、節税効果が期待できます。iDeCoに積み立てた金額は、所得税や住民税の控除対象となります。そのため、積み立てた金額に対して税金が軽減されるため、より多くのお金を積み立てることができます。

長期的な運用により利益が期待できる。

iDeCoは、自分で選んだ商品やファンドに投資することができます。運用によっては、長期的な期間で利益を上げることができるため、将来の年金額を増やすことができます。

将来の年金の管理

年金制度が不安定な現代において、自分で自分の年金を管理できる安心感があります。現代において、年金制度の不安定性が報じられることが増えています。そのため、自分で運用するiDeCoのような制度を利用することで、将来の年金に対する不安感を軽減することができます。

将来の年金額を増やせる。

iDeCoは、積み立てる金額が多いほど、将来の年金額が増えます。また、若いうちから積極的に早めの積立を始めることで、運用による利益を最大化することができます。

遺産としての節税対策

iDeCoは、将来の年金としてだけでなく、もし、受けとらずに亡くなった場合、家族に遺産として残すこともできます。遺産として相続された場合、一定額まで相続税が非課税となるため、節税対策としても利用することができます。

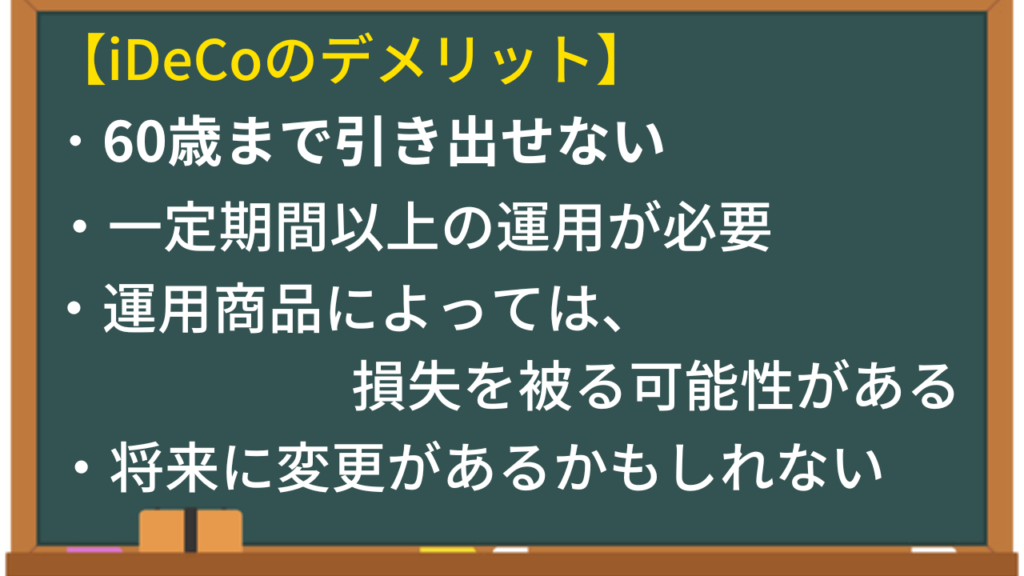

【iDeCoのデメリット】

60歳まで引き出せない

iDeCoは積み立てNISAと違い、原則60歳まで、予期せぬ事態に陥った場合でも積立金の引き出しができません。

一定期間以上の運用が必要

iDeCoは、長期的な運用によって利益を上げることができるため、一定期間以上の運用が必要です。短期間の運用には向いていません。

運用商品によっては、損失を被る可能性がある

DeCoは、自分で選んだ商品やファンドに投資することができます。しかし、運用商品によっては、リスクが高く損失を被る可能性があります。そのため、投資商品の選択には慎重さが必要です。

将来に変更があるかもしれない

現在の税制優遇措置は、この先何があるかわからない為、将来的に変更される可能性があるかもしれません。それに伴ってiDeCoの税制優遇措置が変更される可能性があります。これにより、現在の予定通りの運用ができなくなったり、想定していた利益を得られなくなる可能性があります。

特にiDeCoは個人の年金対策の為、20歳から投資を始めたら、貰えるのは40年後です。ですので、iDeCoに投資する場合は、将来的な変更のリスクも考慮しておく必要があります。

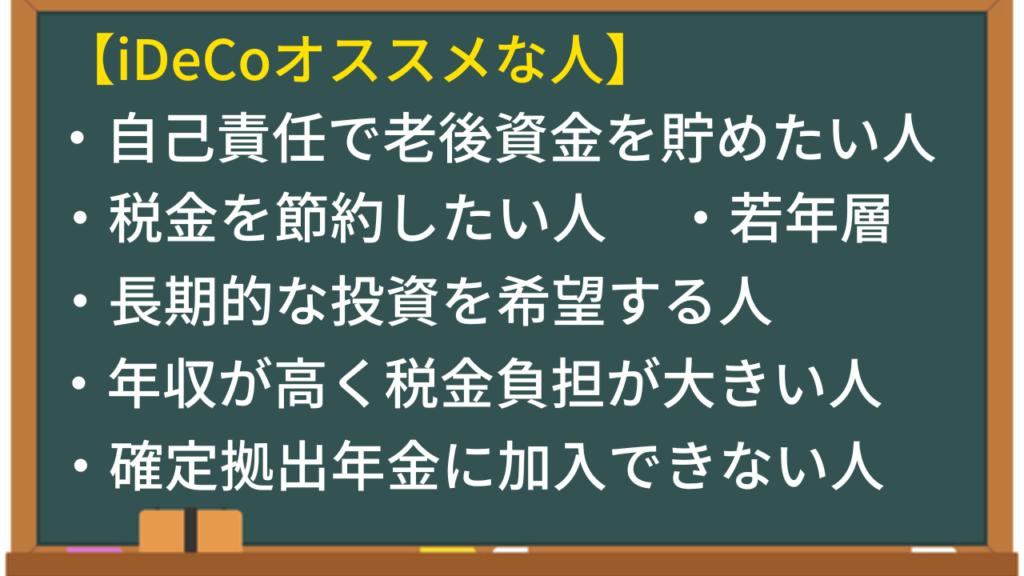

【iDeCoオススメな人】

自己責任で老後資金を貯めたい人

iDeCoは、自己責任で老後資金を貯めることができる制度です。年金制度に不信感を持っている人にとって、iDeCoは有用な選択肢となります。

税金を節約したい人

iDeCoに拠出することで、所得控除を受けることができ、税金を節約することができます。

長期的な投資を希望する人

iDeCoは、老後資金を貯めるための長期的な投資に適した制度です。投資信託などの金融商品を利用することができ、積立投資などの手法を用いて、着実に資産を増やすことができます。

20代から30代の若年層

iDeCoは、積み立て期間が長ければ長いほど、より多くの資産を築くことができます。そのため、20代から30代の若年層にとっては、将来の老後資金を貯めるための優れた手段となります。

年収が高く税金負担が大きい人

iDeCoは、所得税や住民税の控除額が大きいため、年収が高く税金負担が大きい人にとっては、節税効果が大きい制度となります。

確定拠出年金に加入できない人

企業型確定拠出年金に加入できないフリーランスや自営業者、派遣社員など、確定拠出年金に加入することができない人にとって、iDeCoは老後資金を貯めるための選択肢として考えられます。

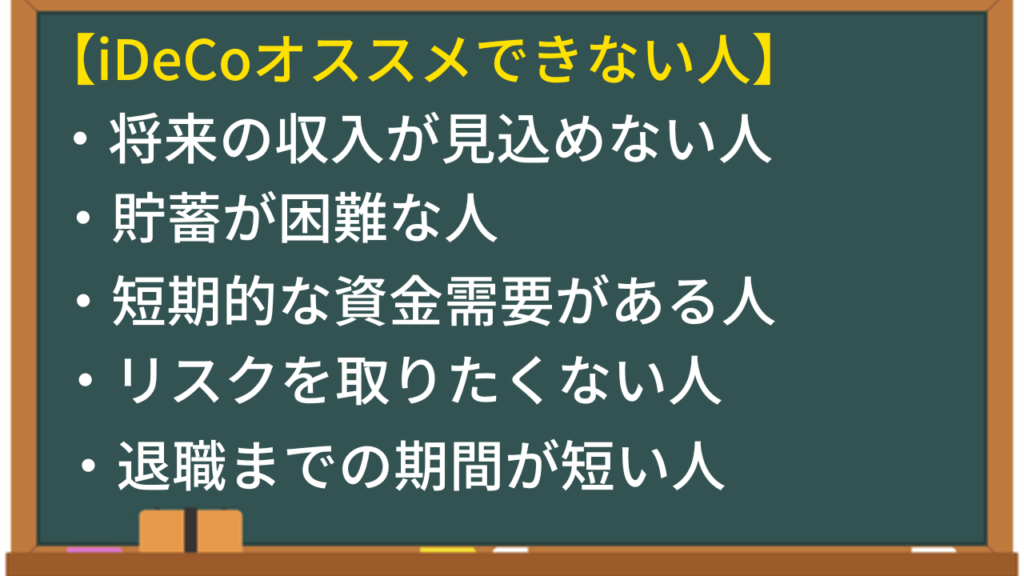

【iDeCoオススメできない人】

将来の収入が見込めない人

iDeCoは、将来の年金受給額を増やすための制度ですが、収入が低いと積み立て額が限られてしまうため、効果が期待できない場合があります。

貯蓄が困難な人

iDeCoは、一定の金額を定期的に積み立てることが前提となっています。収入に対して必要な支出が多く、貯蓄が困難な場合は、無理にiDeCoに加入することは避けた方が良いでしょう。

短期的な資金需要がある人

iDeCoには、60歳まで積み立て資金を引き出せない制約があります。つまり、iDeCoに積み立てたお金は短期的には取り出せないため、急な資金需要がある場合は、他の貯蓄方法を選択した方が良いでしょう。

リスクを取りたくない人

iDeCoには、運用によるリスクが伴います。投資信託を中心に組み立てられるため、株価の変動や経済状況によっては元本割れする可能性があります。リスクを取りたくない場合は、低リスクな貯蓄方法を選択した方が良いでしょう。

退職までの期間が短い人

iDeCoは、長期的な資産形成を前提としています。退職までの期間が短い場合には、iDeCoのメリットを最大限享受することが難しい場合があります。

【専門用語一覧】

eMAXIS Slim米国株式(S&P500)とは?

eMAXIS Slim米国株式(S&P500)は、アメリカの代表的な企業の株価動向を表す指数であるS&P500に投資する投資信託(ファンド)のことです。

eMAXIS Slimは、S&P500に含まれる500社の株式をバランスよく持つことで、投資家たちが分散投資をすることができるようになっています。

また、eMAXIS Slimは、手数料が比較的低く設定されているため、投資家たちからはコスト効率の良い投資商品として人気があります。

税制優遇措置とは?

税制優遇措置とは、税金を減らすための政府の政策のことです。具体的には、所得税や消費税などの税金を支払うときに、ある条件を満たす人や企業に対して、税金を軽減する特別な措置をとることを指します。

この場合、iDeCoで投資をする事で、所得税と住民税が軽減されることになります。

少額投資非課税制度とは?

少額投資非課税制度とは、少額のお金を投資した場合に、その収益が非課税となる制度のことです。

通常ですと、投資信託や株式などの投資商品に投資した場合、そこから発生した収益は、所得税や住民税として加担されます。

この場合、積み立てNISAの年間40万円の投資範囲内で得たその収益は、所得税や住民税がかからずに手元に残るという制度です。

非課税とは?

非課税とは、税金を払わなくてもよい状態のことを言います。つまり、収入があっても、その一部または全部が税金の対象外となるため、税金を納める必要がない状態です。

資産形成とは?

資産形成とは、将来的にお金を増やすことを目的とした活動です。

資産形成には、いくつかの方法がありますが、投資も資産形成の一つで、自分のお金を株式や不動産などに投資することで、将来的にその投資先が価値を上げることで、投資したお金を増やすことができます。

一般的に、人々は収入を得て、それを支出して生活費や娯楽費などに使います。しかし、資産形成をする人々は、収入の一部を貯蓄や投資に回し、将来的にそのお金を増やすことを目指します。

分散投資とは?

分散投資とは、投資するお金を複数の種類の投資先に分けて、リスクを分散させることを言います。

例えば、1万円を全部株式投資に使ってしまうと、その株価が下がった場合には1万円全てが影響を受けます。しかし、1万円を株式投資、債券投資、不動産投資、外貨投資などに分散投資することで、リスクを分散させることができます。

これによって、ある投資先が不調でも、他の投資先が好調であれば、全体のリターンを下げずに投資を続けることができます。

分散投資は、投資初心者から上級者まで誰でも行える投資手法であり、投資リスクを最小限に抑えるためには非常に重要なポイントとなります。

投資リスクとは?

投資リスクとは、投資することでお金を失う可能性があることを指します。つまり、投資する際には、投資先の価値が下がったり、投資先が倒産してしまったりするリスクがあるということです。

例えば、銀行にお金を預ける場合は、銀行が破綻することはほとんどなく、ほぼ確実に元本が守られるため、リスクが低いと言えます。しかし、株式や不動産などの投資に関しては、価格変動が激しく、投資したお金が元本を下回る可能性があるため、リスクが高いと言えます。

【まとめ】

私は、ファイナンシャルプランナーの観点から、税制優遇措置のある、積み立てNISAやiDeCoは将来の資金計画に向けた資産形成手段の1つとして、最も有益な制度だと思います。

ただし、投資にはリスクがあるため、自分自身の投資目的やリスク許容度に合わせた投資商品を選び、十分な情報収集やリスク管理を行うこと必要です。

また、投資の経験がない場合には、ファイナルシャルプランナーなどのお金の運用のプロに相談することも検討してください。

ファイナンシャルプランナーは、投資に関する知識や経験だけでなく、個人の財務状況や目標を考慮した総合的な資産運用プランを立てることができます。

そのため、投資に関する相談はもちろん、収支の見直しや節約方法など、お金に関する様々な問題についてもアドバイスを受けることができます。

また、ファイナンシャルプランナーは独立した第三者であるため、投資商品などの販売を目的としたアドバイスではなく、個人の利益を最優先に考えた適切なアドバイスを提供してくれます。ですので、投資初心者の方でも安心して相談することができます。

コメント