パパ日記

私はファイナンシャルプランナーの資格を持っていますが、仕事は普通の一般的なサラリーマンとして働いています。

私は過去に投資などで失敗した経験から、富を築くにはファイナンシャルプランナーの知識が必要だと感じ、資格を取得しました。

私のような普通の人でも、適切なやり方で資産形成に取り組むことで、大金持ちにはなれないけど、小金持ちにはなれるんではないかと考え、将来に向けての資産運用をしています。

先日、ファイナンシャルプランニングを知らない方に「ファイナンシャルプランニングの基本的なステップとアドバイス」についてお話ししました。

今回は、「17の賢い資金計画:人生の重要なライフイベントに向けて」についてお話ししたいと思います。

【ライフイベント】

人生のさまざまなライフイベントには、結婚、子育て、住宅購入、教育費、退職、医療費などがあります。これらのイベントに備えた賢い資金計画を立てることは、将来の安定と幸福につながります。

以下では、それぞれのイベントに対して具体的なポイントと数字を交えた具体例を紹介します。

1.結婚

結婚は多くの費用がかかるイベントです。結婚式の費用や新居の準備に向けて、結婚に備えた貯金計画を立てましょう。

例えば、結婚までの1年間に2人で月々5万円の貯金を行うことで、60万円の結婚費用を貯めることができます。また、パートナーとの予算設定や負担分担について話し合い、将来の生活費や保険の見直しも忘れずに行いましょう。

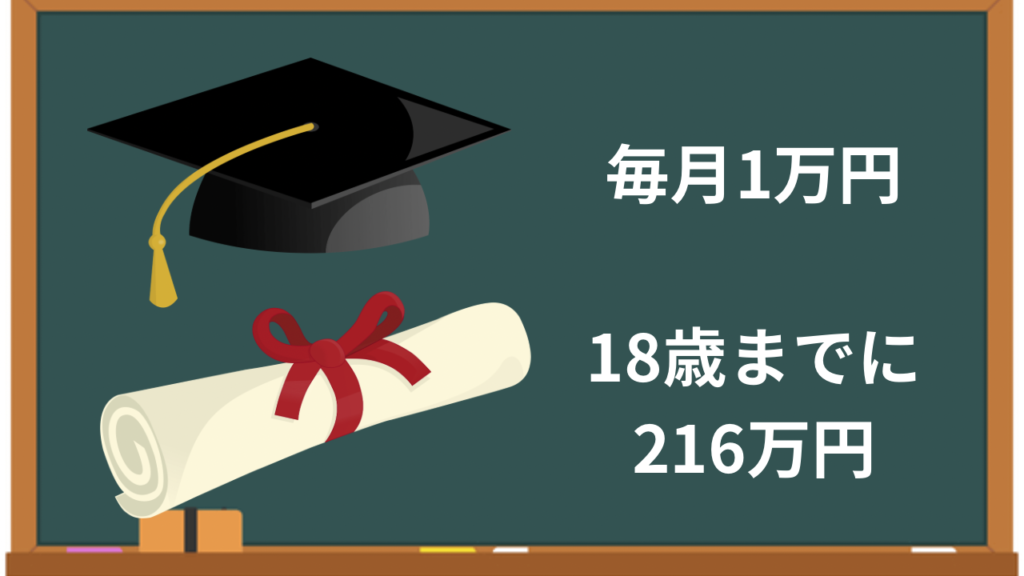

2.子育て

子育てには子供の教育費や生活費がかかります。子供の将来を見越した貯蓄計画を立てましょう。

例えば、将来の教育費用に備えて、毎月1万円を子供の教育費用のために積み立てることで、18歳までに216万円の貯金ができます。さらに、教育費用の積立投資や子供のための保険商品を検討し、将来の学費に備えましょう。

3.住宅購入

住宅購入は大きな財政的な負担です。住宅ローンの返済計画や頭金の貯蓄方法を考えましょう。

例えば、頭金として300万円を貯めるために、5年間に毎月5万円の貯金を行うことで、300万円の貯金ができます。また、予想されるランニングコストや保険料などの費用も念頭に置き、将来の安定した住宅購入を実現しましょう。

4.教育費

子供の教育費用に備けた貯金や奨学金制度を調査しましょう。

例えば、大学進学のために、4年間で400万円の資金が必要となる場合、高校入学からの3年間に毎月約11万円の貯金を行わなければなりません。また、教育費の見積もりや将来の進路について考え、資金計画を立てましょう。

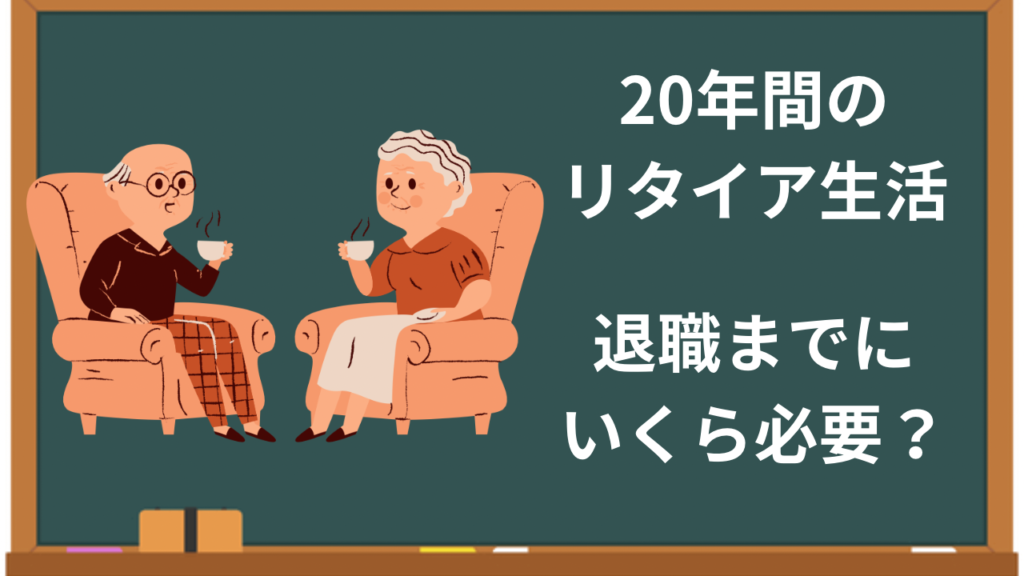

5.リタイアメントプラン

退職後の生活費やライフスタイルに備えた資金計画を立てましょう。具体的な支出や収入の見積もりを行い、将来の資金需要を把握します。

例えば、リタイア後の毎月の生活費が30万円だとした場合、その後の20年間のリタイア生活に必要な資金は7200万円になります。この場合、リタイアまでに7200万円の貯金をするために、退職までの30年間に月に20万円の貯金を行う必要があります。

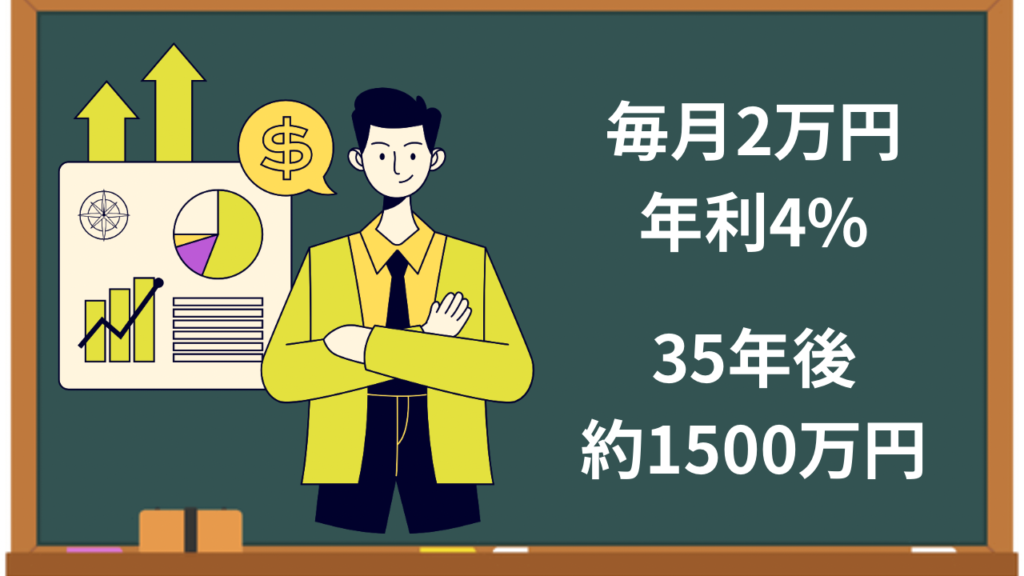

6.退職のための年金と投資

退職後の生活資金を準備する具体例として、現在の年収が500万円で、定年まで35年間あると仮定します。

年金受給額は人それぞれ異なり、将来の受給額は減少する見込みだとすると、年金受給後の生活を補完するためには追加の資金計画が必要です。例えば、毎月の貯蓄額を2万円とし、それを利回り4%の投資で運用すると、35年後には約1500万円の資産が形成されます。

投資の具体例として、株式や債券、不動産投資信託(REIT)などの運用を検討しましょう。適切なリスク許容度や投資目標に基づいて、ポートフォリオをバランス良く構築し、将来の資産形成と収益の安定を目指しましょう。

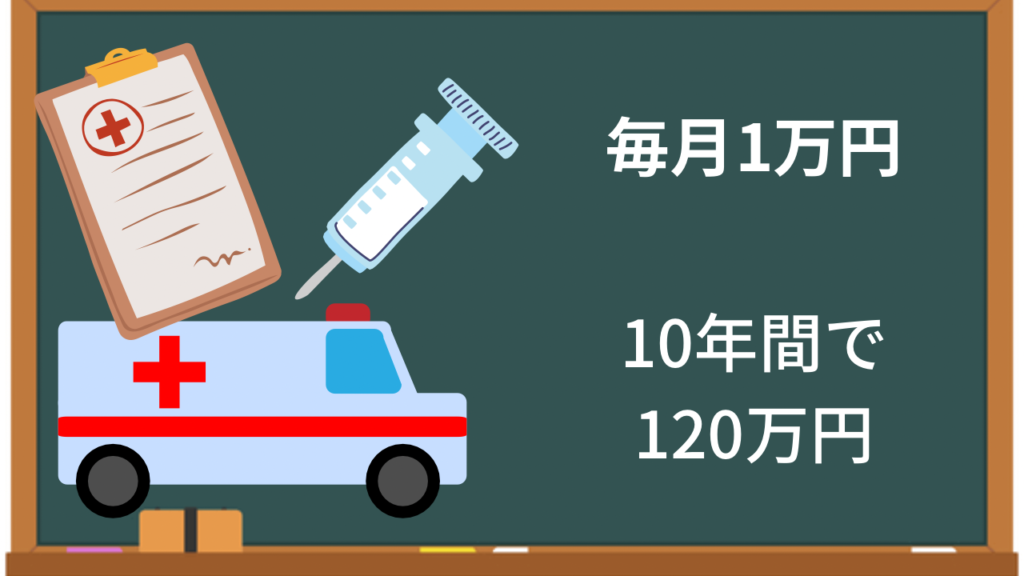

7. 医療費

病気やケガに備えた健康保険や医療費の貯蓄計画を立てましょう。医療保険の種類や保険金の給付条件を理解し、将来の医療費に備えましょう。

また、長期介護保険や障害保険も検討し、予期せぬ医療費のリスクに備えることが重要です。例えば、将来の医療費に備えて、毎月1万円の積立を10年間行うことで、120万円の医療費の貯金が可能です。

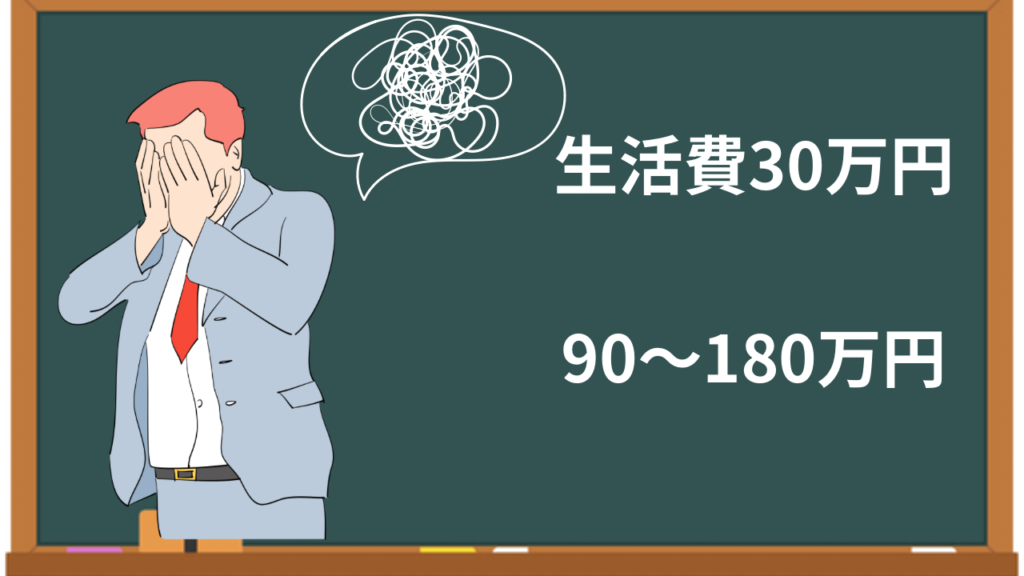

8. 失業・収入減少・予期せぬ出費

失業や収入減少、予期せぬ出費に備えた緊急時の資金計画を立てましょう。一般的には3〜6ヶ月分の生活費を備える非常口貯金作りを目指しますが、個人の状況に応じて調整することも重要です。

例えば、1ヶ月の生活費が30万円だとした場合、90万円から180万円の非常口貯金を目指しましょう。

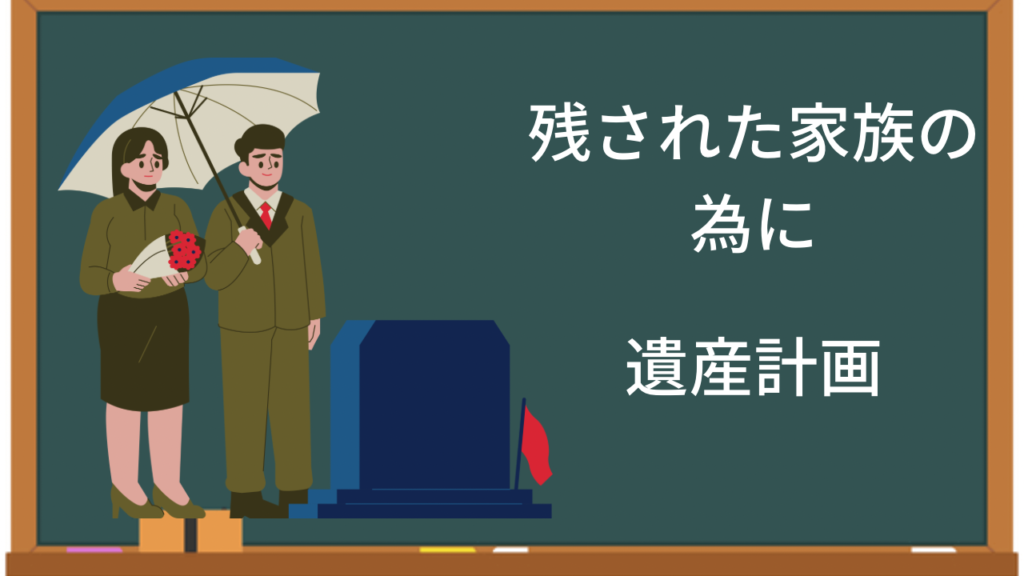

9. 大切な人の死

自分、家族やパートナーが亡くなった場合に備え、生命保険や遺産計画を検討しましょう。遺言書の作成や信託契約の活用により、遺産相続に関する問題を未然に防ぐことができます。例えば、終身保険に加入している場合、万が一の場合には家族に1000万円の保険金を給付することも出来ます。

また、遺産計画においては、財産や資産を遺産税の節税対策や相続人の利益を考慮しながら分配することが重要です。

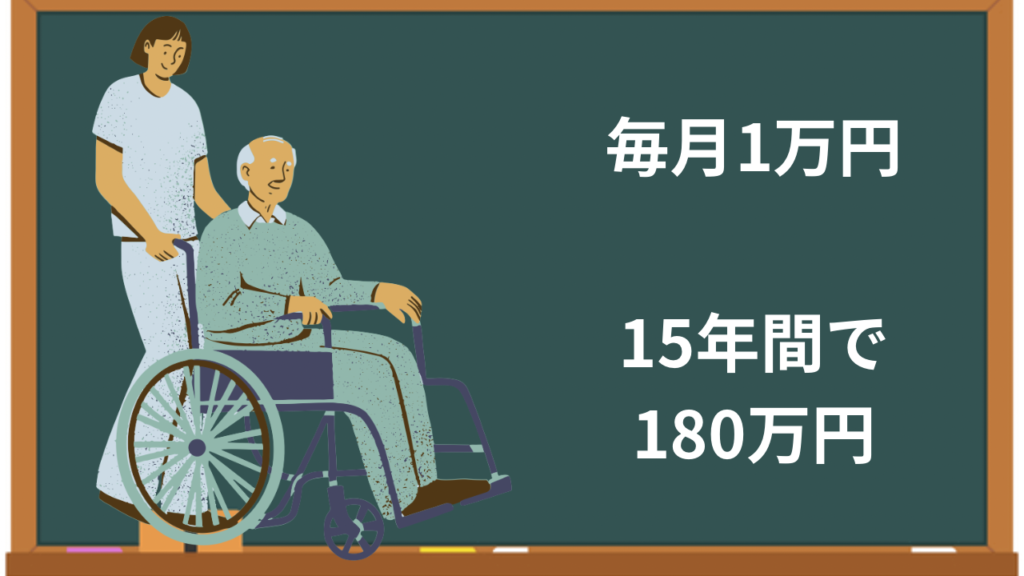

10.高齢者のケア

高齢者のケアには医療費や介護費がかかります。将来の医療費や介護費に備えた貯蓄計画を立てましょう。

具体的な例として、将来の介護費用に備えて、毎月1万円の積立を15年間行うことで、180万円の貯金が可能です。また、介護保険や老後資金の運用方法も考慮し、安心した高齢生活を送るための準備をしましょう。

11.車の購入

車の購入には資金計画が必要です。車の価格やメンテナンス費用、自動車税などを考慮し、購入に向けた貯蓄計画を立てましょう。

具体的な例として、新しい車を購入するために50万円の頭金が必要な場合、2年間で毎月2万円の貯金を行うことで、48万円の頭金を準備することができます。また、自動車ローンの返済計画や燃費の考慮も忘れずに行いましょう。

12.資産運用・投資

資産運用や投資によって将来の資金を増やすことも重要です。リスク許容度や目標リターンを考慮し、投資計画を立てましょう。

具体的な例として、5年後に1000万円の資金を得るために、年間10%のリターンで運用できた場合、毎月12万円の投資を行うことで、資金を達成することができます。ただし、投資にはリスクが伴うため、専門家の助言やリサーチが必要です。

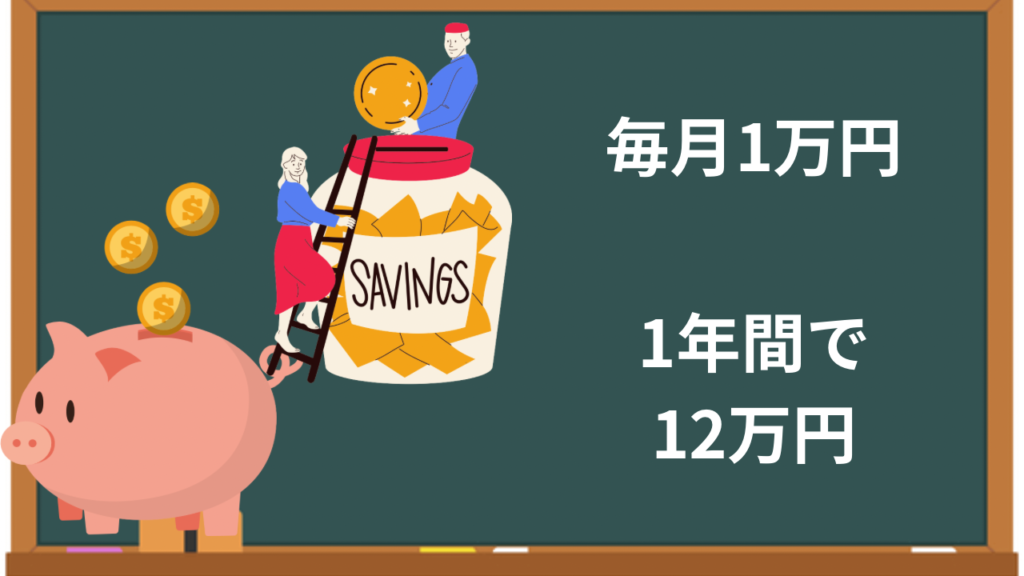

13.節約計画

効果的な節約計画を立てることも賢い資金計画の一部です。具体的な支出項目を見直し、無駄な出費を削減しましょう。

例えば、外食費を月に2万円から1万円に削減することで、1年間で12万円の節約が可能です。また、光熱費や通信費の見直し、定期的な予算の確認も行いましょう。節約した資金を貯蓄や投資に回すことで、将来の目標に近づくことができます。

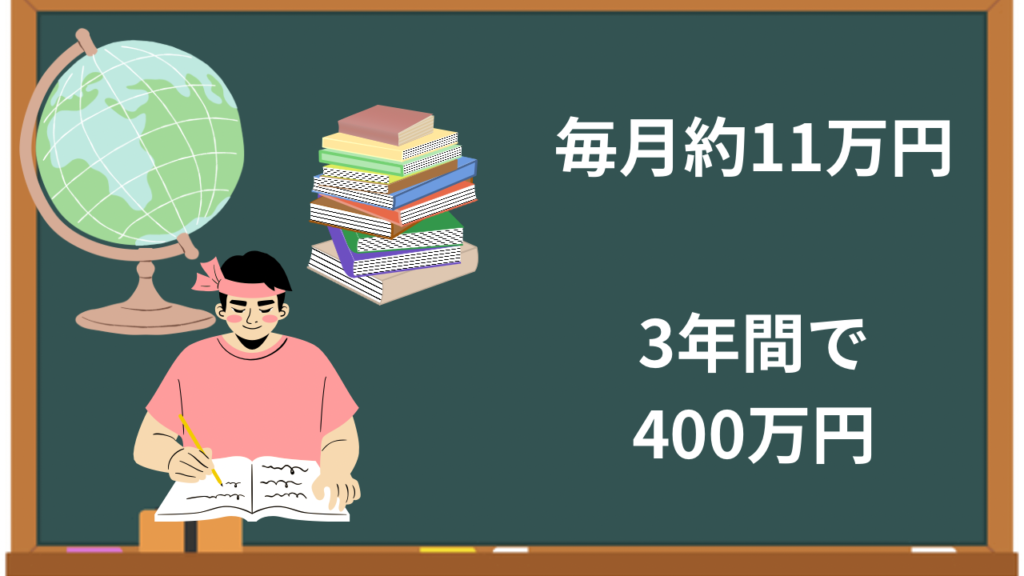

14.外国留学

外国留学には学費や生活費が必要です。将来の留学費用に備えた貯蓄計画を立てましょう。

具体的な例として、留学のために400万円の貯金が必要な場合、3年間で毎月約11万円の貯金を行わなければいけません。また、学校の奨学金制度を活用する方法も検討し、留学の夢を実現させるための手段を考えましょう。

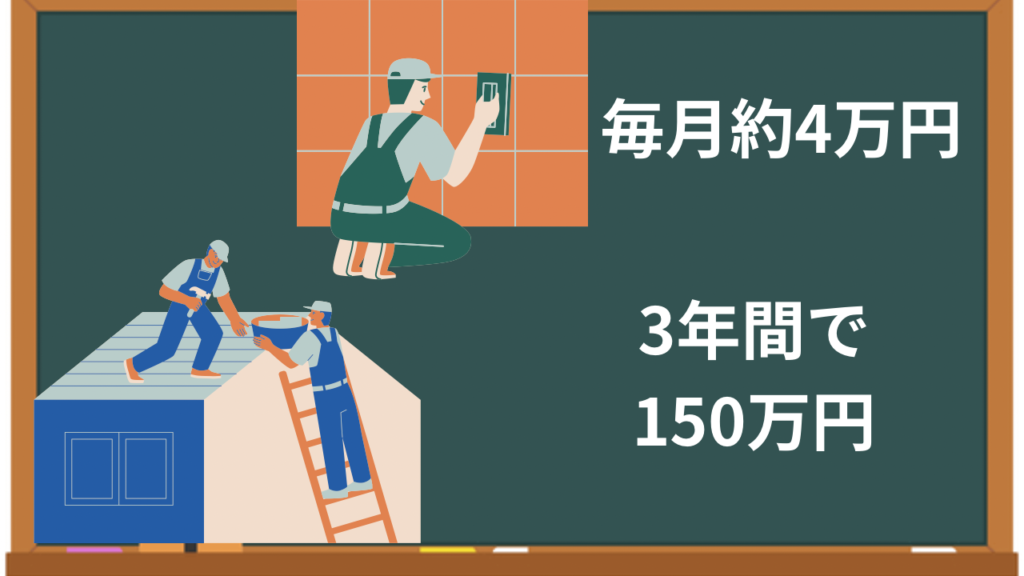

15.大規模な家庭改装

大規模な家庭改装には費用がかかります。改装の範囲や内容に応じて、予算を立てましょう。

具体的な例として、キッチンやバスルームの改装のために150万円の費用が必要な場合、3年間で毎月約4万円の貯金を行わなければいけません。また、リフォームローンや助成金制度も確認し、予算の範囲内で改装計画を進めましょう。

16.起業や独立

起業や独立を目指す場合、事業資金の確保や経営資金の計画が必要です。具体的な事業計画を作成し、資金調達の方法や返済計画を考えましょう。

例えば、起業のために2000万円の資金が必要な場合、5年間で毎月33万円の貯金を行うことで、1980万円の資金を準備することができます。また、助成金や融資制度などの支援策も活用し、起業の成功をサポートすることが重要です。

17. 夢の実現

夢の実現に向けた資金計画を立てましょう。旅行や趣味、起業などのための貯金や投資を考え、将来の目標に向けた資金を築くことができます。

具体的な例として、5年後にヨーロッパ旅行に行くために250万円の貯金が必要な場合、毎月4万円の貯金を行うことで、240万円の貯金が可能です。

【専門用語】

ランニングコスト

ここでのランニングコストとは、住宅を所有・維持するために必要な日常的な費用のことを指します。これには、住宅ローンの返済以外にも、毎月の光熱費(電気代、ガス代、水道代)、管理費や修繕積立金(共有施設の維持管理費)、地方税や固定資産税、保険料などが含まれます。

これらの費用は、住宅を適切に維持し、快適な生活を送るために必要な経費となります。将来の安定した住宅購入を計画する際には、これらのランニングコストも予算に含めることが重要です。

奨学金制度

奨学金制度は、教育のために財政的支援を提供する制度です。奨学金は、学生が大学や大学院などの教育機関で学ぶための費用を補助するために提供されます。奨学金は、教育費、学費、書籍や教材の購入費、生活費などのさまざまな費用に使用できます。

奨学金は、優れた学業成績を持つ学生に対して提供される場合や、特定の専攻や分野に関心を持つ学生、経済的に困難な状況にある学生を対象とした奨学金もあります。

不動産投資信託(REIT)

不動産投資信託(Real Estate Investment Trust、REIT)は、不動産に投資するための特殊な投資手段です。REITは、不動産に関連する資産(商業用ビル、オフィスビル、アパート、ホテルなど)を所有し、賃貸料収入や不動産の価値の上昇による利益を投資家に還元します。

REITは一般的に、不動産に直接投資することが難しい個人投資家に、不動産市場への参加を容易にする手段として提供されます。投資家はREITの株式を購入し、不動産ポートフォリオに分散投資することができます。

REITの特徴的な点は、配当の支払いです。REITは一定割合の収益を配当として投資家に分配する義務を負っており、一般的には高い配当利回りを提供します。また、REITの株式は証券取引所で売買可能であるため、流動性も高いと言えます。

ただし、REITには投資リスクも存在します。不動産市場の変動や経済の影響を受けることがありますので、投資家はリスクとリターンのバランスを考慮する必要があります。投資を検討する際には、該当するREITの目的やポートフォリオ、パフォーマンスなどを詳しく調査し、専門家の助言を受けることが重要です。

信託契約

信託契約とは、例えば、ある富裕な個人(A)が遺言書で自身の遺産を信託財産とし自分の子供(B)のために教育基金を作りたいと考えています。(A)は信託契約を結び、信託契約の信託者となります。

1. (A)は教育基金として1000万円を信託契約に提供します。この資金が信託財産となります。

2. (A)は(B)を受益者として指定します。つまり、この教育基金の利益は将来的に(B)の教育に役立てられることになります。

3. 信託契約では、(A)は信託財産を管理し、適切な投資や資金運用を行う責任を負います。(A)は教育基金の資産を成長させ、(B)の教育のために適切な利益を生み出すようにします。

4. (A)は信託契約において、(B)が特定の条件を満たした場合に資金を受け取ることができるように規定します。例えば、(B)が大学に進学するか、特定の年齢に達するなどの条件を設けることができます。

このような信託契約により、(A)は教育基金を管理し、(B)の将来の教育に必要な資金を提供することができます。信託契約は、財産の保護と管理、特定の目的のための資金の提供など、個々のニーズに合わせて柔軟に構築することができます。

リスク許容度

リスク許容度は、投資家がどれだけのリスクを受け入れることができるかを示す指標です。これは、個々の投資家の特性や忍耐力、金融目標に基づいて決定されます。

例えば、ある投資家がリスク許容度を高く持っている場合、彼はより高いリターンを追求するためによりリスキーな投資に取り組むことができます。

一方で、リスク許容度が低い投資家は、低リスクの投資や安定した収益を重視する傾向があります。

具体例を挙げると、仮に投資家Aがリスク許容度を10とし、投資家Aの投資ポートフォリオに10万円を投入するとします。投資家Aはリスキーな株式投資に5万円を割り当て、残りの5万円を低リスクの債券に投資します。

一方、投資家Bはリスク許容度を5とし、同じく10万円を投入します。投資家Bはリスクを避けるために8万円を安定した収益をもたらす債券に投資し、残りの2万円を低リスクの株式に割り当てます。

この例では、投資家Aはより高いリスクを取ることを許容しており、株式投資に5万円を割り当てることでより高いリターンを狙っています。一方、投資家Bはリスクを避ける傾向があり、安定性を重視した債券に8万円を投資しています。

このように、リスク許容度は投資家がどれだけのリスクを受け入れることができるかを示す重要な要素です。それに基づいて、投資家は自身の投資計画を立てることができます。

助成金

助成金は、企業や個人に対して政府や公的機関が提供する資金のことです。これは特定の目的や条件に合致する活動やプロジェクトを支援するために利用されます。

具体例として、新たな技術の研究開発を促進するための助成金プログラムがあります。例えば、ある企業が再生可能エネルギー技術の開発に取り組んでいる場合、政府からの助成金を受け取ることができます。この助成金は、研究開発のための人件費や設備投資に充てることができます。

さらに、例えば地域の雇用創出を促進するための助成金制度もあります。ある地域で新しい事業を立ち上げる場合、その地域の自治体から助成金を受け取ることができるかもしれません。この助成金は、雇用創出や地域経済の活性化に貢献するための資金として利用されます。

助成金の具体的な金額はプログラムや条件によって異なりますが、数百万円から数千万円に及ぶこともあります。助成金は起業家や企業が新たなアイデアを実現し、成長を促進するための貴重な資金源となり得ます。

【まとめ】

人生のさまざまなライフイベントに備えた賢い資金計画は、将来の安定と幸福につながります。具体的な目標を設定し、収入と支出のバランスを把握することが重要です。

定期的な予算の見直しや目標の再評価を行い、適切な節約や投資の機会を見逃さないようにしましょう。将来に向けての賢明な資金計画は、安心で豊かな人生を築くための基盤となります。

ファイナンシャルプランナーの助言や専門家のサポートを受けながら、資金計画を適宜見直し、調整することをおすすめします。

また、ファイナンシャルプランナーは独立した第三者であるため、個人を最優先に考えた適切なアドバイスを提供してくれます。ですので、資金計画がわからない方でも安心して相談することができます。

コメント