パパ日記

私はファイナンシャルプランナーの資格を持っていますが、仕事は普通の一般的なサラリーマンとして働いています。

私は過去に投資などで失敗した経験から、富を築くにはファイナンシャルプランナーの知識が必要だと感じ、資格を取得しました。

私のような普通の人でも、適切なやり方で資産形成に取り組むことで、大金持ちにはなれないけど、小金持ちにはなれるんではないかと考え、将来に向けての資産運用をしています。

先日、そんな私がやっている副業、資産運用のお話をしました。

その中で生命保険の話に触れましたが、もう少し深掘りして解説したいと思います。

【保険の見直し時期とは?】

生命保険は、長期的な生活で万が一の事故やケガ、病気があった場合に保障を確保するために加入する保険です。しかし、人生には様々な変化が起こり、生命保険の保障内容に合わなくなる場合もあります。

まず、生命保険を見直す時期は、人生のライフイベントに合わせて考えることが大切です。また、生命保険の見直しには、保険料の見直しも含まれます。保障内容が変わらなくても、保険料の見直しにより支払い負担を減らすことができます。

たとえば、以下のような場合には生命保険の見直しが必要となる場合があります。

結婚

結婚は、生命保険の見直しを行うべき大きなライフイベントの1つです。結婚によって、将来的に家族を持つ可能性が高まり、家計の安定や将来への備えが必要となるからです。

結婚後は、夫婦どちらかが収入を得ている場合には、支出が増えることが多いため、保険料の見直しも必要になります。また、将来の子どもの教育費や生活費なども考慮し、保険金額や保険期間などを見直す必要もあります。

子どもの誕生

子どもが生まれたら、生命保険の見直しを行うことが望ましいです。子どもがいる場合は、将来の子育て費用や教育費用が必要になるため、生活費を確保するために保険料の見直しが必要です。

そのため、保険金額や保険期間を見直すことで、将来の家計の安定を図ることができます。

住宅購入

住宅を購入する場合は、住宅ローンを組むことが一般的です。住宅ローンは、長期的な債務ですので、死亡・疾病・失業などのリスクに対して保険でカバーすることが望ましく、住宅ローンを組む際には、住宅ローン保険(団体信用生命保険)を加入することが一般的となります。

また、住宅を購入することで生活費が増える場合があります。そのため、家計の安定を図るためにも、住宅購入後に生命保険の見直しを行うことが重要です。保険金額や保険期間を見直すことで、住宅ローンの返済や生活費の確保を計画的に行うことができます。

退職・転職

退職や転職する際にも、生命保険の見直しを行うことが望ましいです。退職や転職によって、社会保険や企業年金などの福利厚生が変わることがあります。

そのため、自分自身や家族の保障を考慮し、保険の見直しを行うことが必要です。また、転職先での福利厚生や保険制度を確認し、収入の変化により保険料の支払いが困難になる場合がありますので、必要に応じて保障内容や保険料の見直しを行うことも大切です。

健康状態が変化した場合

生命保険は、健康状態によって保険料が変わる場合があります。健康状態に変化があった場合には、保障内容を見直すことが必要です。

また、定期的に生命保険の見直しを行うことも大切です。生命保険の保障内容は、時代の変化や経済状況によっても変わるため、定期的な見直しが必要です。一般的には、生命保険の見直しを行う時期は、5年から10年に一度が適切とされています

離婚

離婚は、生命保険の見直しを行うべき大きなライフイベントの1つです。離婚する場合は、保険契約の変更や解約などが必要になることがあります。

夫婦が共同で保有していた保険契約は、離婚後にどちらか一方が引き継ぐことになる場合があります。また、離婚後に再婚する場合には、新しい家族構成に合わせた保険の見直しが必要になることがあります。

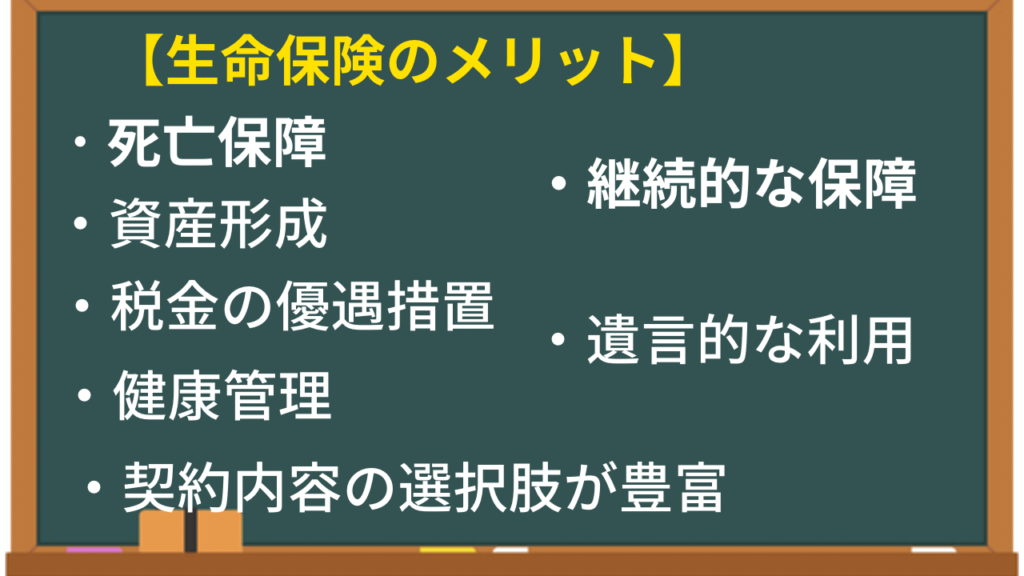

【生命保険のメリット】

死亡保障

生命保険は、保険契約者が亡くなった場合に、受取人に死亡保障金を支払うことで、家族の生活を守ることができます。これは、家族を守るために非常に重要な保障です。

資産形成

生命保険は、保険料を支払い、保険期間が終了した場合に保険金が支払われるので、将来の資産形成にも役立ちます。例えば、養老保険に加入すると、保険期間が終了したときに一定の保険金が支払われるため、将来の資金計画に役立ちます。

税金の優遇措置

生命保険には、税金の優遇措置があります。保険料が所得税の控除対象になったり、保険金が非課税で受け取れる場合があります。これにより、保険料を払いながら、税金の節約にもつながります。

健康管理

生命保険には、健康管理に役立つサービスが付帯している場合があります。

例えば、保険契約者が健康診断を受けることができたり、がんなどの特定の病気に関する相談を受けられる場合があります。これにより、保険契約者は健康管理にも意識が高まります。

遺言的な利用

生命保険の保険金は、契約者の死亡後、受取人に直接支払われるため、遺言状のように利用することもできます。

例えば、保険金を相続人に分配する、慈善団体へ寄付する、子供の教育費に充てるなど、様々な方法で利用することができます。

継続的な保障

生命保険には、保険契約者が健康なうちに加入し、保険期間中に何があっても保障を受けることができるというメリットがあります。これにより、万が一の事態に備え、長期的な安心を得ることができます。

契約内容の選択肢が豊富

生命保険には、契約内容の選択肢が豊富にあります。保険金額、保険期間、保障内容などを自由に選ぶことができ、自分に合った保険プランを選ぶことができます。

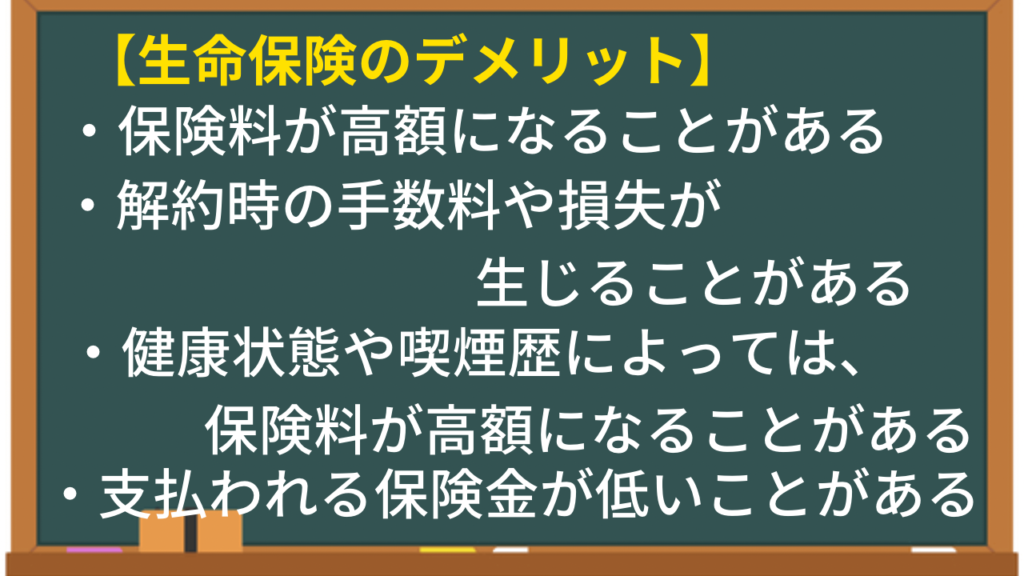

【生命保険のデメリット】

保険料が高額になることがある

生命保険は、保障の提供や資産形成のために保険料を支払う必要があります。保険料は、保険の種類や保障内容、契約者の年齢や健康状態などによって異なります。

保険料が高額になる場合もあるため、経済的な負担になることがあります。

解約時の手数料や損失が生じることがある

生命保険は、保険期間が終了するまで契約を継続することが望ましいです。しかし、急な資金需要が生じた場合や、他の投資商品に切り替えたい場合に、解約することが必要な場合があります。

この場合、契約解除手数料や解約損失が生じることがあり、予期せぬ負担となることがあります。

健康状態や喫煙歴によっては、保険料が高額になることがある

生命保険には、契約者の健康状態や喫煙歴によって保険料が決まることがあります。健康状態が悪かったり、喫煙歴がある場合は、保険料が高額になることがあります。

支払われる保険金が低いことがある

生命保険の保険金額は、保険料と保障内容によって異なります。一部の保険商品では、支払われる保険金が低い場合があります。そのため、保障内容をよく確認して、自分に合った保険商品を選ぶことが大切です。

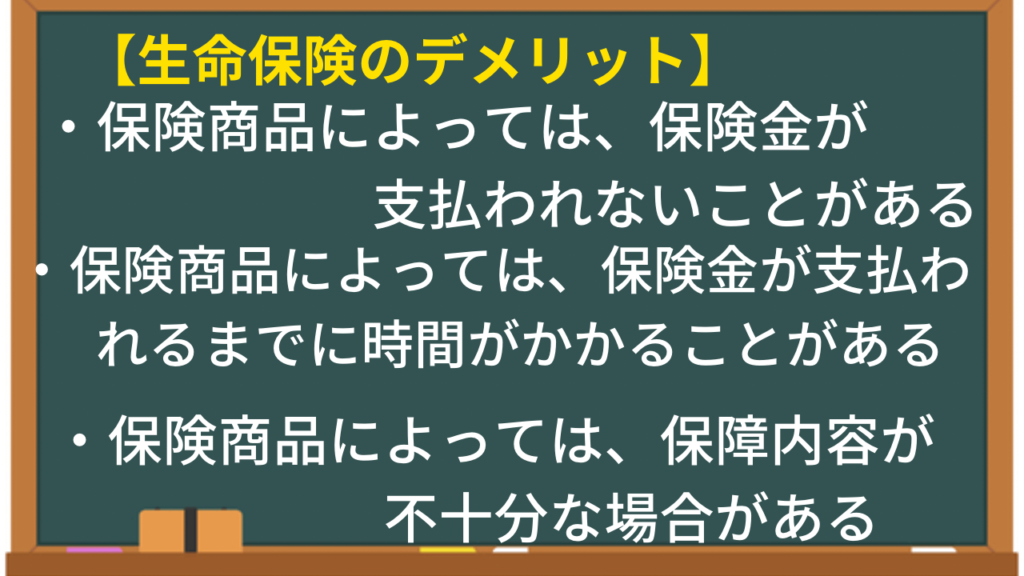

保険商品によっては、保険金が支払われないことがある

生命保険は、保険金を支払うための条件があります。例えば、自殺などの一部の事象については保険金が支払われない場合があります。また、保険契約の条件に違反した場合にも、保険金が支払われないことがあります。

保険商品によっては、保険金が支払われるまでに時間がかかることがある

保険金が支払われるまでには、手続きや審査が必要となるため、時間がかかることがあります。特に、保険金が高額である場合や、死亡原因が明確でない場合には、より時間がかかることがあります。

保険商品によっては、保障内容が不十分な場合がある

保険商品によっては、保障内容が不十分である場合があります。例えば、病気やけがによる入院費用が必要な場合には、医療保険に加入することが必要になるかもしれません。

そのため、自分の保険ニーズに合わせて保険商品を選ぶことが大切です。

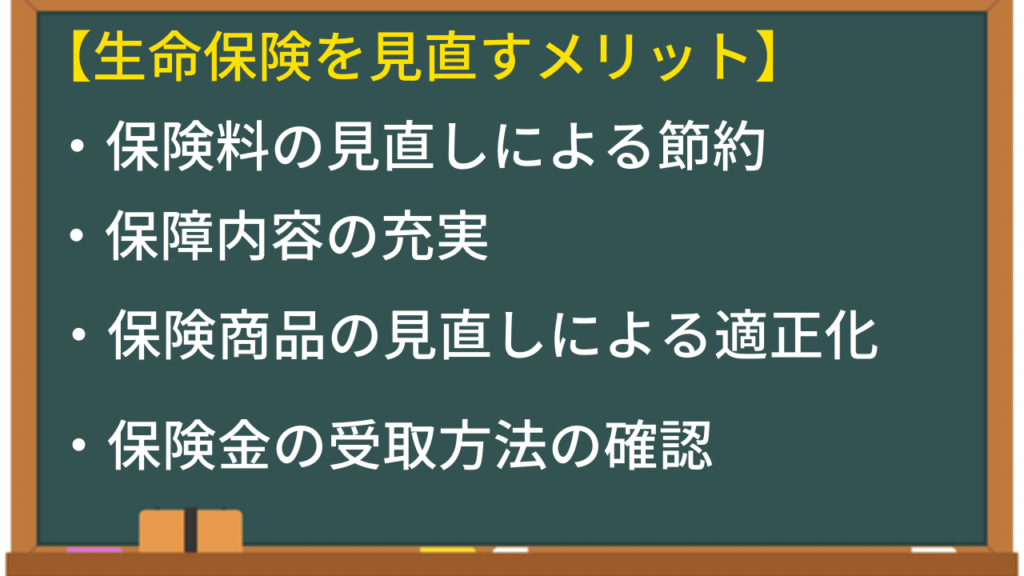

【生命保険を見直すメリット】

保険料の見直しによる節約

保険料は、保険契約を継続している間に支払うものです。しかし、生命保険の市場は競争が激しく、同じ保障内容でも保険料が異なる場合があります。保険契約を見直し、保険料を節約することができるかもしれません。

保障内容の充実

自分自身や家族の状況が変わった場合には、保険契約を見直して保障内容を充実することができます。例えば、子供が生まれた場合には、教育費用などのために保険契約を見直すことができます。

保険商品の見直しによる適正化

生命保険商品は多種多様であり、自分自身や家族のニーズに合った商品を選ぶことが重要です。また、時代の変化によって保険商品も進化しているため、新しい商品を見直しすることで、保障内容をより適正化することができます。

保険金の受取方法の確認

保険金は、受取方法によって税金のかかり方が異なります。例えば、一括で受け取る場合と分割で受け取る場合では、税金のかかり方が異なるため、受取方法を確認しておくことが重要です。

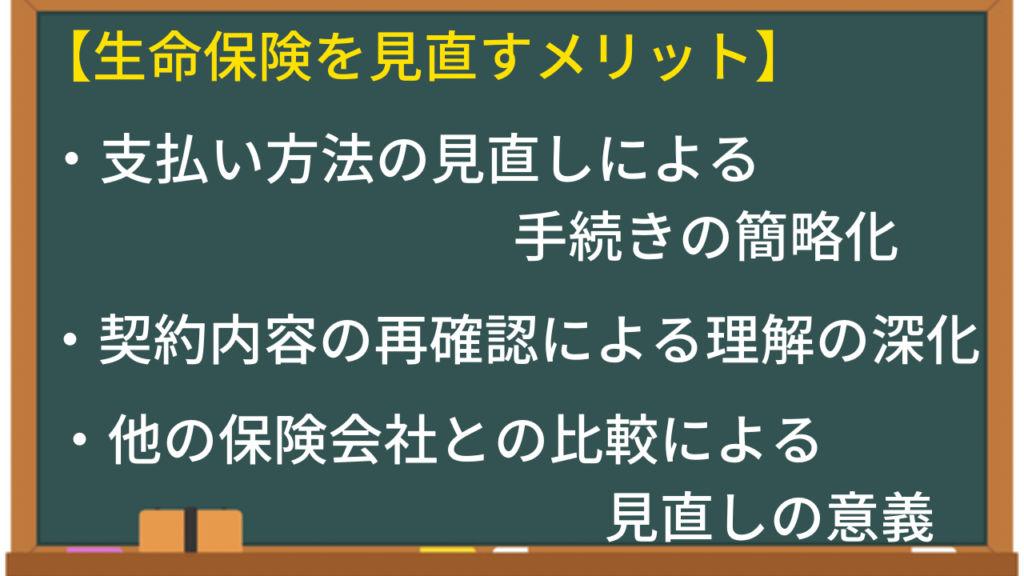

支払い方法の見直しによる手続きの簡略化

保険料の支払い方法には、一括払いや分割払いなどがあります。支払い方法を見直すことで、手続きの簡略化ができます。

例えば、口座振替に変更することで、毎回の振込手続きを省くことができたり、家族で引き落とし口座をまとめることにより、毎月の支出管理の簡略化にも繋がります。

契約内容の再確認による理解の深化

生命保険契約は、複雑な条項や条件が含まれている場合があります。契約内容を再確認することで、保険契約についての理解が深まり、必要に応じてアドバイスを受けたり、必要な変更を加えたりすることができます。

他の保険会社との比較による見直しの意義

生命保険会社は、それぞれ特色があります。自分に最適な保険商品を選ぶために、他の保険会社の保険商品と比較することが重要です。保険契約を見直すことで、自分にとってより良い保険商品を選択することができます。

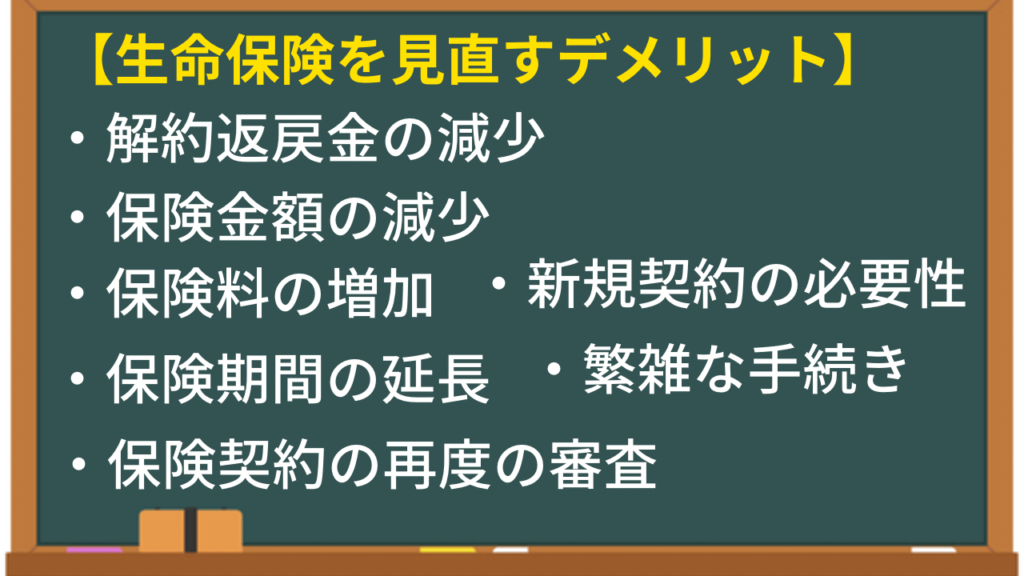

【生命保険を見直すデメリット】

解約返戻金の減少

生命保険契約を解約する場合、解約返戻金が支払われます。保険契約を見直すことで、保険料が減少する場合がありますが、解約返戻金も減少するため、最終的には損失になる場合があります。

保険金額の減少

保険契約を見直すことで、保険金額が減少する場合があります。これは、保険料が減少するため、保障範囲が狭くなるためです。万が一の事態に備えて、保障範囲が狭くなることで、リスクが増大する場合があります。

保険料の増加

保険契約を見直すことで、保険料が増加する場合があります。特に、保険料が安くなるタイミングを逃してしまった場合、保険料が増加する可能性があります。

保険期間の延長

保険契約を見直すことで、保険期間が延長する場合があります。保険期間が延長されることで、保険料が増加する場合があります。

保険契約の再度の審査

生命保険会社は、保険契約を更新する際に、保険審査を行います。保険審査には、健康状態や職業、喫煙、お酒などに関する質問が含まれます。健康状態やライフスタイルの変化があった場合、保険審査に通らない可能性があります。

新規契約の必要性

保険契約を見直す際に、新規契約を締結する必要がある場合があります。新規契約を締結する場合、保険料が増加する可能性があるため、注意が必要です。

繁雑な手続き

保険契約を見直す際には、繁雑な手続きが必要な場合があります。手続きに時間や労力がかかるため、手続きに対するストレスを感じることがあります。

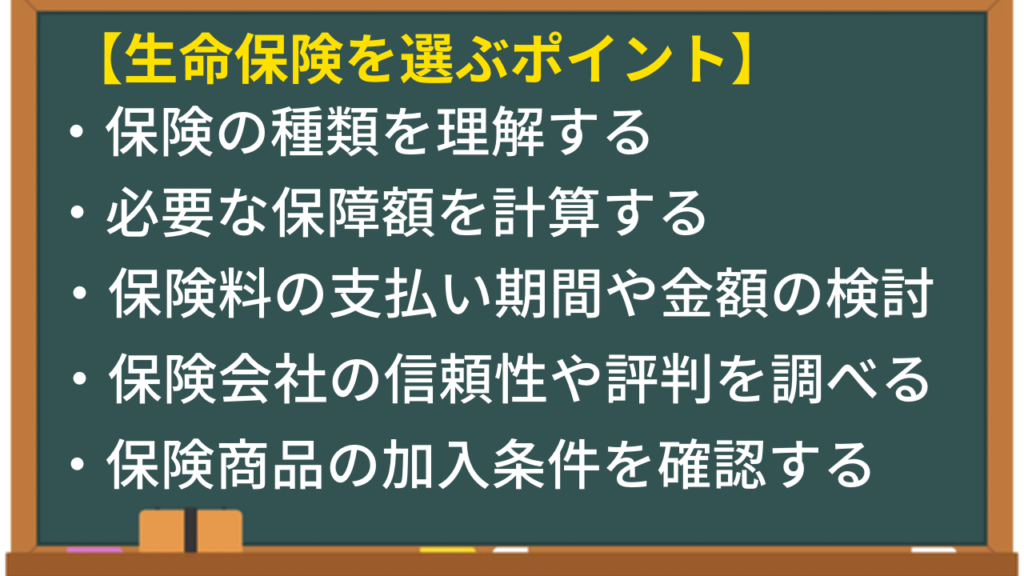

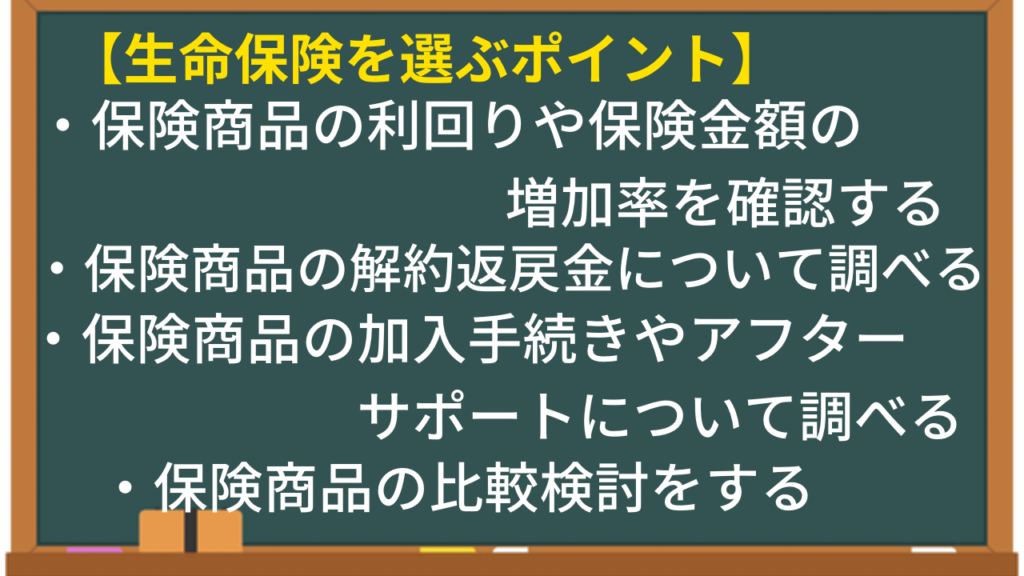

【生命保険を選ぶポイント】

保険の種類を理解する

保険商品には様々な種類があり、それぞれに特徴があります。自分自身や家族の将来を考慮し、適切な保険を選ぶことが重要です。

必要な保障額を計算する

自分自身や家族の生活費や将来の資金計画を考慮し、必要な保障額を計算しましょう。保障額が不足している場合には、保険金が支払われても十分な支援にならない可能性があります。

保険料の支払い期間や金額を検討する

保険料の支払い期間や金額は、保険商品によって異なります。自分のライフプランに合わせて、支払い期間や金額を検討しましょう。

保険会社の信頼性や評判を調べる

保険会社の信頼性や評判は、選ぶ保険商品の品質やアフターサポートにも関係してきます。保険会社の情報を調べ、信頼性の高い会社を選びましょう。

保険商品の加入条件を確認する

保険商品には、加入条件が設けられている場合があります。例えば、健康状態や年齢などが条件となる場合があります。自分自身が加入条件を満たしているかどうかを確認し、選ぶ保険商品が自分自身に適しているかを確認しましょう。

保険商品の利回りや保険金額の増加率を確認する

保険商品の利回りや保険金額の増加率は、将来の保障額に大きな影響を与えます。利回りが高く、保険金額の増加率が高い保険商品を選ぶことで、将来の保障額をより確実に増やすことができます。

保険商品の解約返戻金について調べる

保険商品の解約返戻金とは、保険契約を解約した際に、返戻される保険料の額のことです。解約返戻金が高い保険商品を選ぶことで、将来の自分自身や家族の資金計画をサポートすることができます。

保険商品の加入手続きやアフターサポートについて調べる

保険商品を選んだ後には、加入手続きやアフターサポートも重要なポイントです。加入手続きがスムーズに進み、アフターサポートが充実している保険会社を選ぶことで、将来のトラブルを回避することができます。

保険商品の比較検討をする

複数の保険会社から提供されている保険商品を比較検討し、自分に合った保険商品を選びましょう。保険商品の特徴やメリットを理解し、保険会社の担当者に質問して納得いくまで検討しましょう。

【まとめ】

以上のように、人生には様々なライフイベントがあります。

これらのライフイベントに合わせて、生命保険の見直しを行うことで、将来に備えることができます。保険の見直しは、自分自身や家族の将来を考える上で重要な手続きの1つと言えます。

そして、生命保険の見直しは、ファイナンシャルプランナーに相談することがおすすめです。

今は無料相談があるので、私と同じ子育てで忙しい方は、活用してみてはいかがでしょうか?

ファイナンシャルプランナーは独立した第三者であるため、保険商品などの販売を目的としたアドバイスではなく、個人を最優先に考えた適切なアドバイスを提供してくれます。ですので、保険商品がわからない方でも安心して相談することができます。

コメント